La importancia de la gestión de cartera y de la pendiente de la curva de valor intrínseco. Casos prácticos

A través del estudio de Turtle Creek Asset Management

Importante: las informaciones, tablas y archivos que se verán a continuación son elaboraciones propias, están sujetas a errores y en ningún caso se deben seguir como un método que garantice ningún tipo de resultado. Es responsabilidad de cada cual hacer sus propias investigaciones y simulaciones.

Índice:

La importancia de la gestión de cartera

Track record de Turtle Creek

Simulación en excel de la gestión de cartera en base a valor intrínseco

Gestión de posiciones según el crecimiento de la acción

Gestión de cartera en empresas con bajo crecimiento (rendimiento por re-rating)

Gestión de cartera en empresas de alto crecimiento (compounders)

¿Cómo decidir en qué tipo de acción usar compra-venta sobre valor intrínseco? La importancia de la pendiente de la curva de valor intrínseco

¿Cómo lo aplicamos nosotros los inversores particulares?

Implementación en Radar

Conclusiones y despedida

La importancia de la gestión de cartera

Durante el curso avanzado del Arte de Invertir de Alejandro Estebaranz, me llamó enormemente la atención la excelente gestión de cartera del fondo Turtle Creek, y decidí profundizar en cómo podría tener un sistema similar. Me sorprendió la habilidad que habían desarrollado, con la que podían obtener unos retornos positivos (≈ +15%) durante un periodo determinado, en el que un Buy & Hold puro y duro hubiera arrojad un -12%.

Todos sabemos que comprando más barato podemos obtener mejores rentabilidades, como es obvio. Pero me interesó mucho el darle forma y ponerle números a esto.

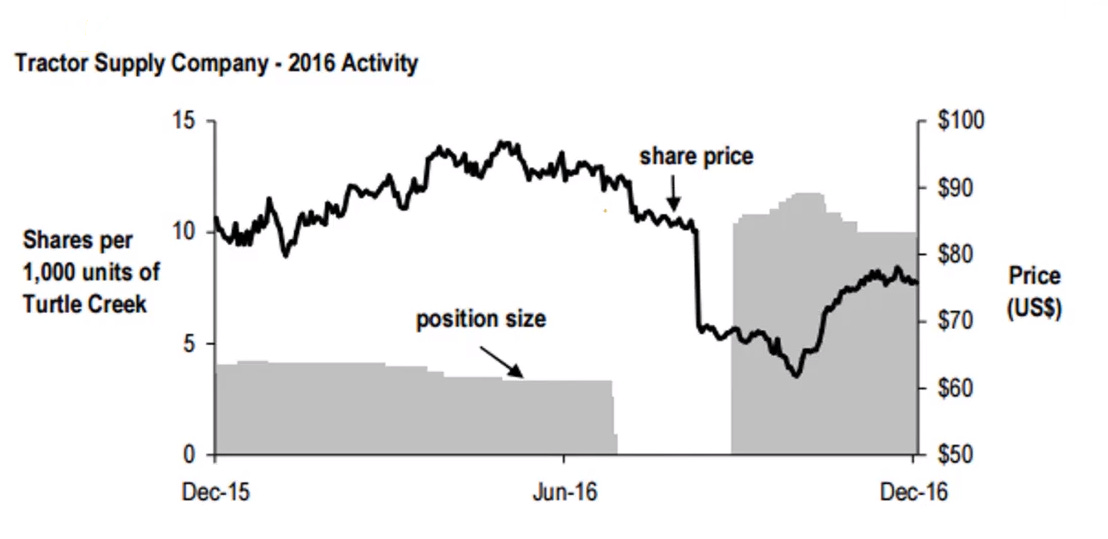

Como podemos ver en esta figura, en una acción que retorna un -10% si compramos y mantenemos durante el periodo, ellos pueden hacer hasta un +10-20%, tal como ocurrió con la compañía Tractor Supply Company

Fuente: Publicaciones del fondo y Curso Arte de Invertir (Alejandro Estebaranz)

La metodología de este caso es la siguiente:

Compran una posición inicial (un “paquete”, al que llamaré “Stake” (usado en la jerga de póquer o apuestas) en su fondos destinados a esa acción , que ronda un 5% del total del fondo, en diciembre de 2015. (bloque gris, “position size”)

Vemos que van reduciendo ligeramente la posición conforme la acción sube lentamente.

Sobre julio de 2016, se salen completamente de la acción porque consideran que no tiene mucho más potencial ni margen de seguridad.

La acción cae súbitamente sobre septiembre de 2016. En este punto, ellos tienen una seguridad plena en sus estimaciones sobre el valor intrínseco actual y futuro de la acción, y saben que su precio ofrece descuento respecto a éste, y es por ello que doblan su posición natural (Stake x2), y compran un 10%.

Ahora, si nos fijamos, vemos que la acción llega a caer más y ellos aumentan aún más el peso.

Finalmente, la acción recupera (aún mantenían posición) y en un periodo de un año, la acción cae un 10% y ellos ganan un 10-20% (ahora intentaremos calcularlo).

Track record de Turtle Creek AM

$1 invertido hace 23 años (año 1999), hoy en 2022 se hubiera convertido en $95, lo que arroja una tasa anual compuesta del 22%, frente al 8% aprox del SP500 en el mismo periodo.

Para no invitar a pensar que partimos del punto más alto del SP500 en la burbuja.com, tomamos desde el valle de 2008, y Turtle Creek pasa de $8 a $93 en 14 años (19%) frente al SP500 que pasa de $800 a $4600 (13%). Una enorme diferencia

Fuente: https://www.turtlecreek.ca/our-returns/

Actualmente, hasta donde yo sé, el fondo permanece cerrado y no es posible invertir en ellos.

En este vídeo tan interesante, podemos ver a su presidente Andrew Brenton explicando su filosofía de inversión.

En este vídeo, podemos destacar:

Características de sus inversiones (4 pasos). ¿Qué nos hace diferentes?

Selección: empresas “difíciles de entender pero entendibles”. Únicas y ocultas. Nada de “biotecnologías revolucionaria”.

Estimaciones: no somos conservadores a la hora de estimar los cash flows a 3-5-10 años vista. Ya somos conservadores en los siguientes puntos 3 y 4

Re-sizing continuo del portfolio, de forma que compramos cuando cae y vendemos cuando sube. Nuestra gestión de cartera es de lo mejor del mundo en este fondo. Un B&H obtiene un 13% durante 10 o 15 años en una acción, en nosotros un 25% con este sistema. La clave del éxito pasa, en todo momento, por saber el valor intrínseco (Fair Value o FV) de la compañía y su potencial a futuro, y esto conlleva el mayor PELIGRO de las inversiones, que es la valoración incorrecta, junto con comprar compañías de mala calidad.

Revisión continua de lo anterior

Pregunta del público: “¿Alguna manera de protegerse de value trap o compañía que vaya a cero? si promedias a la baja y quiebra, estás realmente fastidiado”

Respuesta: “No compramos ciegamente si baja, analizamos a la perfección lo que ocurre y vemos si algo ha cambiado. Si nada ha cambiado, compramos más, pero si ocurre que el equipo hace algo estúpido o cambia algo, no compramos más. En 20 años hemos ganado dinero con TODAS las empresas. No vas a estar equivocado ni va a quebrar una compañía sólida, que genere cash flow y sea buen negocio”

Simulación en excel de la gestión de cartera en base a valor intrínseco

Me fascinó tanto esta manera de gestionar la cartera, que decidí intentar hacer un simulador en excel que pudiera decirme cuánto comprar en base a la diferencia entre precio y valor intrínseco, asignando porcentajes de un Stake inicial (100% de lo destinado a una posición) a un Stake del triple (300%).

A el Stake, otra gente la llama media posición, posición completa, doblar posición, etc. Lo importante, es saber cuánto destinas de forma normal a una posición (que sería el 100%)

Así, vamos a intentar simular lo ocurrido en Tractor Supply Company del gráfico anterior de Turtle Creek.

Nota: más adelante en este post, dejaré para su descarga y uso la hoja.

Primero, vamos a colocar las columnas de Precios y Valor intrínseco (suponiendo que está escrupulosamente calculado y es exacto, ojalá lo supiéramos a ciencia cierta).

Vemos que esta gráfica imita al precio de Tractor Supply Company durante el periodo. En este caso, he supuesto un Valor Intrínseco de $95 que, para facilitar el ejemplo, no cambia durante el periodo.

Ahora, necesitamos una tabla para ir añadiendo o reduciendo posición en base al descuento del Fair Value sobre el precio. Para este ejemplo, yo he usado la siguiente, con estos rangos que se puede variar. En teoría, esto sería una distribución continua donde la cantidad de dinero invertido (stake) sería inversamente proporcional al precio, pero en la práctica no es viable, así que debemos hacerlo mediante distribución discreta, tal como así:

¿Cómo funciona? Si la acción se desvía del valor intrínseco entre un 5% y un 10%, compro un 50% de mi Stake. Si la acción llega a estar tan infravalorada que el descuento sobre el valor intrínseco es de un 20%, entonces compro un 200%, y si cae un 30% ++, entonces amplio al 300% (siempre sobre mi partida destinada a esta acción. Aparte, tendremos otras partidas destinadas a cada una de nuestras diferentes acciones en cartera). De igual forma, si el descuento cae porque la acción vuelve a subir, se va reduciendo paulatinamente la posición según los rangos de la tabla.

Con lo anterior ya explicado, se asume lo siguiente:

El precio, a largo plazo, converge hacia la curva de valor intrínseco

Inversor A, una persona que hace únicamente Buy and Hold, tiene un Stake fijo del 150%, de 15.000€, que invierte al principio y lo saca al final.

Yo, invesor B, que puedo aumentar hasta el 300% mi Stake invertido o reducirlo a 0% (vender toda posición), me mantengo en ese rango (eso sería poder doblar en un momento dado la capacidad de inversión del inversor A)

No existe rango temporal en esta simulación, todo depende de lo volátil que sea la acción para hacer los 30 movimientos (filas en excel) que se harán.

Los cálculos se hacen recalculando el patrimonio tras cada movimiento, esto es:

Si invierto 7.500€ de 30.000€ disponibles como el 75% del Stake de un máximo de 300% (30.000€), y estos 7500€ se revalorizan hasta los 8500€, entonces el nuevo patrimonio sobre el que hacer los nuevos cálculos de Stake será de 22.500€ (no invertidos, correspondientes a 30.000€ iniciales disponibles - 7500€ que invertí) + 8500€ (que corresponden a los 7500€ invertidos que se han revalorizado) = 31.000€. Estos 31.000€ suponen ahora el 300% de mi Stake. Entonces, a partir de ahora, un Stake del 75% serán 7750€, y no 7500€ como al principio. La hoja recalcula esto de forma automática, de esta forma, estamos optimizando los retornos al poder reinvertir las ganancias

La rentabilidad del inversor A se calcula el base a 15.000€.

La rentabilidad del inversor B se calculará también en base a esos 15.000€, aunque su patrimonio global disponible para la inversión sea de 30.000€, ya que también hay momentos en los que no tenemos exposición y podremos usar ese capital para rentabilizarlo en otro lado (creo que esto es lo justo)

Ahora explicaré las columnas de la hoja. No pretendo que se entienda todo, pero quiero que el concepto sí. De hecho, puede haber errores o mejoras que espero impaciente que me comentéis.

Y la hoja quedaría así:

Columna A: Precio de la acción en todo momento

Columna B: Valor intrínseco fijo en todo momento (para facilitar ejemplo)

Columna C: Descuento calculado como B/A-1

Columna D: Auxiliar para calcular las ganancias de cada intervalo entre movimientos.

Columna E: Stake máximo invertido en cada momento (máximo 300%, como se ha comentado)

Columna F: Entradas y salidas de stake (%)

Columna G: Ganancias o pérdidas del intervalo (€)

Columna H: Cantidad en broker antes de hacer el movimiento (€)

Columna I: Cantidad en broker después de hacer el movimiento (€)

Columna J: Nominal de entradas y salidas al broker (€)

Columna K: Nuevo patrimonio total recalculado

Luego podrás trastear la hoja para ver las relaciones entre columnas.

Las conclusiones son las siguientes:

Invesor A B&H: invierte 15.000€ y retorna 13.765€, un -8,24%.

Inversor B con gestión activa: invierte desde 0€ hasta 30.000€ en base al valor intrínseco y obtiene 15.000€ + 2.066€ = 17.066€, con un retorno del +13,77%, donde 2.066 € están calculados como final patrimonio - inicio patrimonio: celdas K31 - K2 = 2066€

Podemos probar con otra combinación de precio-valor intrínseco. En el siguiente ejemplo, hay mucha más volatilidad, lo que aumenta exponencialmente los ingresos si se consigue ejecutar correctamente . Debemos amar la volatilidad y aprender a usarla bien

B&H obtiene un 0% de retorno en el periodo frente a un 145% con gestión de posiciones

Ruego que se comente cualquier error matemático o de planteamiento, o cualquier sugerencia ya que todo esto es elaboración mía y es altamente probable que tenga errores (tanto numéricos como de plantemiento). Dejo la plantilla para su descarga y testeo:

(hacer copia para su descarga)

Gestión de posiciones según el crecimiento de la acción

Gestión de posiciones en empresas con bajo crecimiento (rendimiento por re-rating)

En el ejemplo que hemos visto, el valor intrínseco de la acción era plano o apenas crecía durante el periodo. Esto es común en empresas ya maduras de bajo crecimiento como podrían ser: 3M, CVS Health, Endesa, Pepsi, Cocacola o Colgate. Hemos comprobado que hacer este “baile” alrededor del valor intrínseco es altamente efectivo, PERO esto es así porque la pendiente de la curva Fair Value es muy baja

En este caso, buscamos un re-rating: que el mercado pase de valorarlas más baratas a más caras, donde ahí reduciremos posición, y viceversa

En el siguiente apartado, vamos a ver qué ocurre en empresas de alto crecimiento

Gestión de cartera en empresas de alto crecimiento (compounders)

¿Qué ocurre cuando la curva del valor intrínseco tiene una pendiente muy elevada?

Para saberlo, vamos a establecer una simulación donde el precio tenga alta volatilidad, pero que el valor intrínseco vaya subiendo con una pendiente acusada

El resultado es que, dependiendo de cierta variabilidad en la introducción de los datos, hacer compra-venta en acciones de alto crecimiento para intentar comprar más abajo es poco efectivo, y con el riesgo añadido de salirnos del valor y que tras una subida muy abultada, psicológicamente nos cueste mucho volver a entrar. Por tanto, mi conclusión aquí es sencilla:

En este caso, no reduciré posición en los compounders para intentar comprar más abajo, salvo que toquen valoraciones muy por encima de su valor intrínseco (burbuja). En su lugar, usar las caídas para acumular.

¿Cómo decidir en qué tipo de acción usar compra-venta sobre valor intrínseco? La importancia de la pendiente de la curva de valor intrínseco

Para decidir si una acción es o no una compounder, o está a medio camino, lo que hago es calcular la pendiente de la curva de Fair Value.

Veamos el ejemplo con EPAM. Esta es la curva del valor intrínseco que hemos estimado mediante nuestro análisis exhaustivo de la compañía:

La pendiente de la curva FV será: (Valor final - Valor inicial)/Valor inicial

(Vf-Vi)/Vi

($1006,32 - $369,48)/$369,48 = 172,36%

EPAM no reparte dividendos, pero si lo hiciera, la curva se inclinaría aún más, y entonces deberíamos de añadirlos al cálculo. Yo, en un periodo de 4 años (2022 a 2026), lo estimo así:

=[Vf+4*(Average Dividend Yield)-Vi]/Vi

Este valor es función del crecimiento en ventas y de la recompra de acciones

Como este valor por sí solo no nos dice nada, habrá que compararlo con otros y hacer su valoración relativa. Si bien sabemos que EPAM es una acción de altísimo crecimiento (+40% anual), ya podemos hacernos una idea de por dónde pueden andar los rangos.

Haciendo el mismo cálculo para otras empresas bien conocidas de bajo crecimiento, tenemos las siguientes pendientes (incluyen dividendos):

3M: 52%

CVS: 41%

Endesa: 40%

Pepsi: 30%

BMY: 33%

Colgate: 36%

En todas estas, yo reduciría posición conforme nos vayamos acercando al valor intrínseco.

Haciendo ahora el cálculo para empresas conocidas de alto crecimiento

EPAM: 173%

Endava: 215%

Nagarro: 121%

Constellation software: 72%

Aclarar, que yo utilizo el escenario base de los tres proyectados para obtener dicha pendiente

Con estos resultados relativos, podemos concluir lo siguiente:

“En acciones cuya pendiente de la curva de valor intrínseco sea de un 70-60% o menor, puedo reducir o incrementar posición en base a la diferencia entre valor intrínseco (previamente calculado) y precio. En acciones tipo compounders, cuya pendiente de la curva sea del 80% o más, me dedicaré a acumular en caídas y no venderé salvo valoraciones de burbuja.”

¿Cómo lo aplicamos nosotros los inversores particulares?

Aunque no hacía falta ser tan purista y demostrar con un modelo excel que promediar en buenas acciones da buen resultado, me gusta ponerle números para saber el alcance que puede llegar a tener. Una vez hecho esto, podemos aplicarlo simplemente aplicando la tabla de rangos.

Estar comprando y vendiendo cada 5% de desviación sería un auténtico caos para el inversor particular (al menos para mi), aparte de complicarnos mucho la vida y llevarnos mucho tiempo en ello, y el coste de comisiones que supondría.

Si bien es cierto que los profesionales que manejan millones de euros en fondos de inversión como Turtle Creek, puede hacer este baile continuo porque se dedican a ello, no es nuestro caso. Por lo tanto, tenemos que simplificar las cosas.

En mi caso, establezco la siguiente tabla que activa las compras y ventas en función de unos márgenes de desviación sobre el valor intrínseco bastante más amplios y, por tanto, menos frecuentes:

En mi tabla, espero a movimientos más amplios para cargar o descargar posición.

Estos valores se pueden probar y variar en el modelo de excel.

Implementarlo en el radar

De esta manera, y aplicándolo a nuestro radar dinámico en Google Spreadsheet junto con las funciones de GoogleFinance, podemos elaborar la hoja para que el Stake a aplicar cambie de forma automática cuando el valor intrínseco a 3 años (CAGR 3Y) nos de cierto descuento. Cuando esto ocurre, la columna Stake va cambiando.

Todo esto es función del precio, que se mantiene a tiempo real con la función =GOOGLEFINANCE()

Importante: la decisión de compra no depende únicamente de lo comentado en este post, y esta imagen sirve únicamente a efectos didácticos.

Conclusión y despedida:

El gran riesgo de esta estrategia es no ser certeros a la hora de estimar el valor intrínseco (actual y proyectado a futuro) en todo momento. Ya que hay que recordar que estamos promediando con hasta un x3 sobre el stake inicial (cada uno puede establecer sus límites según su perfil de riesgo). Por tanto, es de vital importancia estudiar a fondo la compañía en la que invirtamos para que, cuando lleguen caídas, tener total seguridad sobre lo que debemos hacer. Esta es la clave que diferencia de un inversor con rendimientos excepcionales de otro con rendimientos mediocres. Y es que, el inversor que no conoce plenamente la compañía en la que invierte, difícilmente va a aumentar su posición hasta un 300% o más cuando la situación sea de pleno pánico, ya que sus convicciones no serán lo suficientemente fuertes como para que puedan superar a sus miedos.

Y es que la rentabilidad no se hace cuando todo sube, todos compran y todos ganan, porque antes o después, todo baja, todos venden, y todos pierden, sino que son precisamente en estos momentos de dificultad psicológica, los que marcan la diferencia en la carrera de un inversor, y donde se demuestra quién ha hecho los deberes y quien no.

Si te ha gustado esta entrada, te invito a que la compartas:

¡Gracias!

Entradas relacionadas:

Bibliografía, fuentes de información usadas y lecturas recomendadas

Elaboraciones propias

Curso Avanzado Arte de Invertir de Alejandro Estebaranz

https://www.turtlecreek.ca/our-returns/

http://www.moneychimp.com/calculator/discount_rate_calculator.htm

Descargo de responsabilidad: Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). ManuMB no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Exposición: Escribí este artículo yo mismo basándome en la bibliografía aportada y en mi propia investigación, y expresa mis propias opiniones subjetivas. No estoy recibiendo compensación por ello. No tengo ninguna relación comercial con ninguna empresa cuyas acciones se mencionan en este artículo.

Manu excelente artículo gusto eso es lo que estaba buscando pero no había tenido tiempo de investigarlo tenía apuntado ver de nuevo él módulo de gestión de cartera del curso de Alejandro ! Con nagarro me paso la tengo en promedio a 100€ y cuando se fue a 200 represento un 20% de mi cartera y no lo supe gestionar por ello el -25% de este año gracias !

Normalmente valoramos con tres escenarios (standard, pesimista u optimista). En tu caso Manu, ¿utilizas alguno de ellos en concreto para establecer la pendiente del valor intrínseco?