Enghouse System

Enghouse System

Siguiendo los pasos de Constellation Software

Introducción y datos de interés

Nota: Algunos cálculos y afirmaciones que se harán a continuación pueden ser subjetivos y contener errores. Todos los datos y/o aseveraciones han sido obtenidas y/o están inspiradas por las fuentes citadas al final de esta página, que pueden ser consultadas en cualquier momento.

Enghouse System (TSE:ENGH) es una empresa canadiense fundada en 1984 de mediana capitalización (CAD 2350M ), de software vertical (VSM o Vertical Market Software), que cotiza hoy a CAD 43.00 y que intercambia una buena liquidez de 120.000 acciones al día (≈ CAD 5.16M)

La empresa simula de forma muy acertada el comportamiento estratégico de Constellation Software (TSE:CSU), empresa 20 veces mayor y que capitaliza CAD 45.000M, mediante un modelo de crecimiento por adquisiciones o Roll-up muy baratas (PER 4-5x y P/S de 1x) que generan mucho valor para el accionista.

Sector y mercado

El VSM es un nicho de mercado muy bueno y, de hecho, es tan bueno que resulta muy difícil robar cuota de mercado por la alta retención que obtiene una empresa cuando adquiere un cliente debido a los fuertes costes de cambio. Producto crítico, bajo coste, propiedad intelectual y vientos de cola. Y es por esto que este tipo de empresas crece mediante fusiones y adquisiciones (M&A).

Características del sector

El TAM del VMS se estima de US$100B a US$150B, mientras que Enghouse tiene unas ventas en 2021 de unos CAD 500M (US$350), lo que supone un 0.2 - 0,5% del potencial TAM. Además, el mercado de VMS crece a un ritmo del 10-12% (CAGR 2018 - 2022)

Fuente: T4.ai

Fuente: Statista.com

Es un sector donde las empresas consiguen crear fuertes barreras de entrada para proteger su cuota debido a los costes de cambiar de software, ya integrado en la empresa cliente y cuyo uso ha sido aprendido por las personas usuarias.

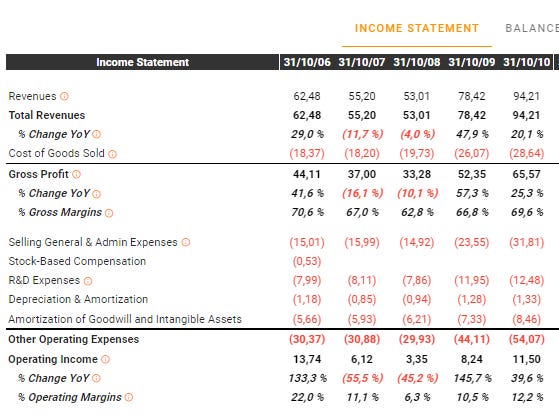

Resistente a las crisis. Y es que las ventas de Enghouse casi se doblaron desde 2007 a 2010, con una caída mínima del 4% YoY en ingresos en 2008. Es cierto que el beneficio operativo se redujo a la mitad, pero esta variabilidad es normal en compañías de baja capitalización (por aquel entonces, el Mcap. era de unos US$100M), y por ello es mejor fijarnos en el beneficio bruto (negocio puro) para evaluar los daños, y éste sólo cayó un 10% para recuperarse con mucha fuerza al año siguiente. Más adelante veremos el margen de seguridad que ofrece esta compañía frente a hipotéticas recesiones o mercados bajistas.

Fuente: Tikr.com

Modelo de negocio de Enghouse

Enghouse Systems desarrolla soluciones de software empresarial y opera a través de dos segmentos: Interactive Management Group (IMG) y Asset Management Group (AMG). IMG se especializa en software y servicios de interacción con el cliente, mientras que AMG ofrece una gama de productos para proveedores de servicios de telecomunicaciones, servicios públicos y la industria del petróleo y el gas.

Fuente: Marketscreener.com

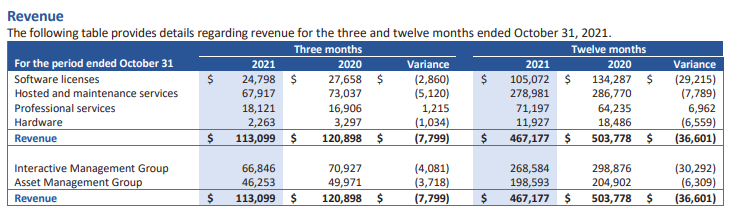

La empresa posee un porcentaje de los tan deseados ingresos recurrentes (HOSTED & MAINTENANCE) de aproximadamente el 60%.

Fragmento FY2021 Annual Report

CEO: “Hosted and maintenance services represent an important strategic source of revenue given its generally predictable and recurring nature and represented 60.1% of total revenues for the period (2020–60.4%).”

Fuente: Informes de la compañía

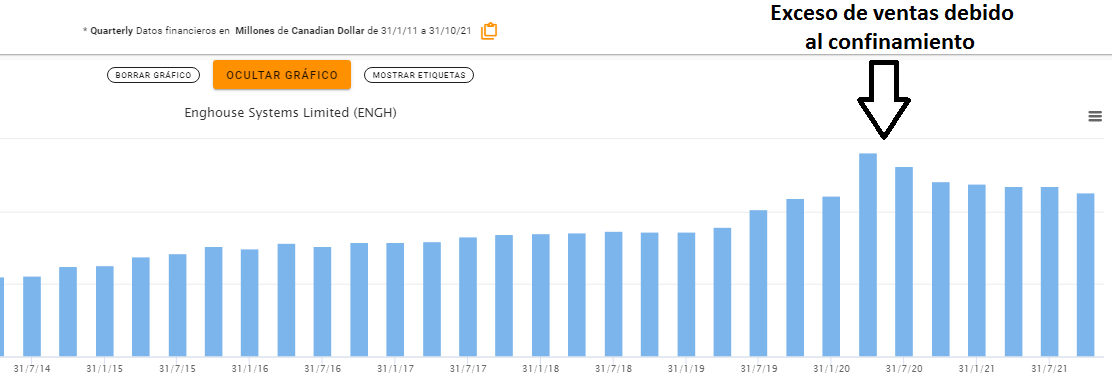

El descenso puntual en ventas YoY de 2021 fue debido principalmente al efecto confinamiento y al incremento de uso de su software Vidyo, que tuvo en 2020 unos ingresos extraordinarios durante el confinamiento, elevando la base comparable frente a 2021.

Fuente: Tikr.com

Así que, si normalizados los ingresos de 2021 frente a 2019, la empresa ha crecido las ventas al 8% anual. De hecho, el equipo directivo decidió remunerar al accionista entregando un dividendo especial de $1.50 debido a este evento puntual.

Fuente: Informes de la compañía

Distribución geográfica de las ventas:

Fuente: MarketScreener.com

La empresa se ve afectada de forma puntual por las cotizaciones de tipos de cambio, ya que reporta en CAD y tiene negocios principalmente en países cuyas divisas son, US$ y €uro, y es que cuando el CAD se fortalece ante estas divisas, podemos comprar menos CADs con los mismos Euros y USD que nos llegan de nuestras ventas en estos países, y los reportes de ventas (en CAD) serán menores. Esto tiene su efecto compensatorio por la partida de costes, ya que también es afectada por el efecto divisa, aunque hay pequeños diferenciales que afectan a la rentabilidad.

Fragmento Q4 2021 Earnings Call

“Revenue for the quarter was negatively impacted by CAD 4.4 million as a result of foreign exchange as the Canadian dollar strengthened against the US dollar and euro”

En el Q4 2021 la empresa reportó pérdidas por cambio de divisa de CAD 4.4M, sobre un total de ventas de CAD 113M, lo que supone un 4% sobre ventas. La empresa ha comentado que no cubre divisa, pero también que el impacto es “menor”, y más a lo largo de los años, ya que se trata de monedas estables. De hecho, se puede aprovechar un momento de debilidad en los reportes financieros de la empresa achacado al cambio de divisa para poder encontrar ineficiencias de mercado y poder comprar más barato. A parte de esto, no le daría más importancia al riesgo divisa. A continuación, el par CAD/EUR.

Con respecto a la cartera de clientes de Enghouse, en su web tenemos esta imagen:

Fuente: enghouseinteractive.es

Cierto es que no he encontrado el porcentaje de ingresos que suponen cada uno de ellos, y este sería algo a tener en cuenta ya que podría ser importante tener una alta concentración en clientes por el riesgo que implica perderlos.

Estrategia de adquisiciones y cómo calcular sus retornos sobre la inversión

Podemos asemejar Enghouse System a dos de sus principales competidores directos: Descartes Group (TSE:DES) y Constellation Software.

Enghouse ha hecho unas 42 adquisiciones en total, con una media de 1-2 adquisiciones al año, e indica en su presentación que su objetivo es comprar compañías que hagan unas ventas, mayormente recurrentes, en un rango de $5 a $50. Esto es muy interesante, porque son compañías objetivo para empresas de mediana capitalización como Enghouse, y que están fuera del radar para compañías más grandes como Constellation Software (ya que 50M de ventas supondría un 1% para CSU, que factura unos 5000M). Es por esto que Enghouse puede seguir los pasos de CSU si sigue haciéndolo tan bien como hasta ahora, y es que cuando CSU en 2012 tenía la misma capitalización que Enghouse hoy, su cotización desarrollo hasta hoy un impresionante retorno anual compuesto del 35%, multiplicándose x10 en un periodo de 10 años.

Fuente: Google finacnce

Y de igual manera, Descartes Group ha tenido un 25% anualizado en 5 años, multiplicando x3 su cotización en este periodo.

La empresa comenta en su presentación: “Objective is for a cash-on-cash payback within 5 - 6 years”, o lo que es lo mismo, comprar empresas a PER5-6. Podemos comprobar qué tal han rendido las adquisiciones a través de los números, mediante dos maneras:

Cálculo de la eficiencia de las adquisiciones mediante FCF generado en el periodo

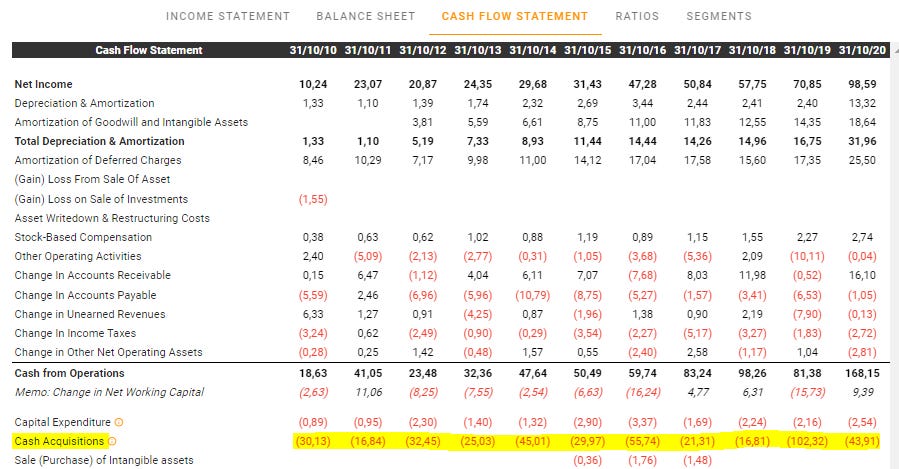

- Para ello, lo primero es saber cuánto dinero ha gastado en adquisiciones durante un periodo de estudio, que tomaré de 10 años (2010 a 2020):

Fuente: Tikr.com

Así, la inversión en adquisiciones ha sido (redondeando): 30+17+32+25+45+30+55+21+17+102+43 = $417M

Ahora necesitamos ver el incremento de FCF en el periodo, calculado grosso modo como CFO - Capex (sin tener en cuenta cambios en WC para facilitar los cálculos).

FCF 2010 18,63 - 0,89 ≈ $18M

FCF 2020 168,15 - 2,54 ≈ $165M

Incremento de FCF en el periodo: 165 - 18= +$147M

Especialmente en compañías donde el crecimiento orgánico es importante sobre el total, deberíamos restar el FCF generado por crecimiento orgánico de este FCF calculado, para quedarnos con un FCF “puro” generado únicamente por las adquisiciones.

Yo lo hago así: si la compañía crece un 15% y, según estimaciones de la propia compañía, podemos establecer el crecimiento orgánico en un 3% y un crecimiento inorgánico del 12% restante, este ratio es de 3/15 = 0.2, que debemos de aplicar a nuestro incremento de FCF en el periodo (147M). Por tanto, nos queda un FCF “puro inorgánico” de: 147M x (1-0,20) ≈ 120M.

El crecimiento orgánico e inorgánico lo suelen decir en los informes y/o conference calls de la compañía.

Así, podemos calcular el retorno sobre la inversión de las adquisiciones:

Retorno = Ingresos/Recursos utilizados, así, 120M/417M = 28,77%, lo que supone un P/FCF en adquisiciones de solo el 4! (1/28,77% ≈ 4x), y a lo que habría que aplicar sinergias posteriores.

Es mas; el equipo comenta en la Conference Call de Q2 2021, que su adquisición de Vidyo costó 40 millones y que lo recuperaron en cuestión de 1 año y medio, que teniendo en cuenta el efecto positivo que tuvo la pandemia, podemos estimar 2 años. Esto es comprar la empresa a P/FCF de 2x: un auténtico regalo

Recordemos que la media del mercado, o precio al que están de media todas las empresas, es de PER o P/FCF de, aproximadamente, 15x, por tanto, Enghouse es extremadamente eficiente a la hora de hacer adquisiciones.

Paul Treiber

Okay. And when -- I mean, you paid 2 years ago for video, you paid $40 million. When you look at the free cash flow that video has generated over the last 2 years, have you gotten to the breakeven point yet on that acquisition? Or looking at it another way, how is the IRR tracking on that acquisition relative to when you bought it -- your expectations when you bought it?

Stephen Sadler (CEO)

Yes. We're doing very well on that. I guess that's the good news out of the pandemic for us. We basically got all our money back already. So when we go to a 5- or 6-year payback, that one was probably maybe one more quarter, but it was just over a year for a payback.”

Conclusión: La empresa comenta que quiere obtener un payback de 5-6 años, y la realidad es que lo está obteniendo a 4 años de media, obteniendo un retorno de la inversión incluso mejor del que ellos proyectan, algo que genera mucho valor para los accionistas. Esto se debe a las sinergias, a la buena integración y optimización de las empresas que adquiere debido a su “know how” o saber hacer, que durante tantos años se ha comprobado holgadamente funciona con este equipo técnico, elevando los márgenes EBITDA hasta el 35% (23% EBIT), como destaca el CEO aquí:

Paul Treiber

“Y solo para poner algunos números alrededor de la magnitud. Al igual que en el pasado, ha mencionado objetivos de margen EBITDA en el rango del 30%. Quiero decir, ¿dónde crees que podría ir en el tiempo?”

Stephen Sadler (CEO)

“Sí, realmente, mucho depende de las adquisiciones. Pero es muy interesante notar que con una adquisición, una de un tamaño bastante razonable en el primer trimestre, logramos un 37% EBITDA…”

Cálculo de la eficiencia de las adquisiciones mediante Price/Sales

- Otra forma de evaluar la calidad de las adquisiciones menos precisa es a través del ratio Price/Sales, siendo adecuado obtener un ratio <2x para este tipo de adquisiciones, lo normal 1x, y deseable cuanto más barato, mejor.

Para ello debemos saber cuánto han incrementado las ventas durante el periodo, simplemente restando 503 - 94 = $409M. A esto, deberíamos restar el crecimiento orgánico como hemos hecho antes, aplicando el factor de 0,8. Así, 409M x 0,8 ≈ 330M

Fuente: Tikr.com

El gasto durante el periodo en adquisiciones, ya calculado anteriormente es de $417M.

Ahora solo queda dividir el precio (gasto en adquisiciones) entre las ventas del periodo

Ratio P/S de las adquisiciones de ENGH = 417M/330M ≈ 1,3; en línea con una buena política de adquisiciones

Finalmente, os dejo la matriz de retornos de la inversión de Enghouse. Esta matriz se obtiene haciendo los cálculos que acabamos de ver (tanto para FCF como para ventas), para periodos que recojan los 5, 10 y 15 años anteriores al año de cada año de la columna de la tabla aquí expuesta, y vemos que el equipo directivo ha sido constantemente eficiente a la hora de ejecutar su estrategia, desde hace más de una década

Fuente: elaboración propia

La política de empresa es bastante conservadora, teniendo una caja de CAD 200M aprox., lo que supone un 10% de la capitalización. Cierto es que si fueran más agresivos podrían obtener un retorno mayor, y esto es un punto a vigilar, pero para nada sería un problema mayor, y es que el equipo directivo lo ha estado haciendo bien y, previsiblemente, continuará haciéndolo bien, y estaremos contentos con ello. Además, el CEO ha recalcado en varias ocasiones que se siente bien y cómodo con esa caja, y que la tienen preparada para usarla en el caso de que haya una caída de los mercados y las empresas se ofrezcan a precios mejores (otro punto más a favor del buen desempeño y resistencia a crisis)

Fragmento del CEO de la Earning Call 2010 Q2

So again in any projections, I think the simple case is that I want to make sure it doesn't lose money. But you can't assume that the profitability will stay at the current level. It could be higher, it could be lower, but in any forecast, just assume it won't lose money.

Métricas y comparativa con Constellation Software y Descartes group

Métricas

Dejo para su descarga el PDF de mi plantilla cuantitativa de Google SpreadSheet sobre Enhouse System con todas las métricas relevantes.

Nota: en análisis es anual y llega hasta 31/12/2021. El precio ha caído desde entonces y los ratios de valoración no están ajustados. Esto lo veremos con más detalle en el apartado de valoración

Destacando algunos datos, tenemos:

ROICs (NOPAT/Capital Emploed) consistentes del 15-20%

Tasa de reinversión del 80%

Márgenes EBIT del 22% y en expansión

Caja neta de 10% de su capitalización

Tasas CAGR en ventas (5Y) del 20%

Tasas CAGR en FCF (5Y) del 20%

Dividendo creciendo un 15-25% anual durante 10+ años, con un Payout sobre FCF promedio aproximado del 20%

Sin diluir al accionista, número de acciones en circulación constante

Comportamiento excelente en el pasado: 1000€ invertidos hace 15 años hubieran compuesto a un 20.54% anual, convirtiéndose en 15.400€

Fuente: elaboración propia

La última vez que su múltiplo EV/FCF estuvo igual que el actual (hoy) a 14x, fue en 2013, y la respuesta posterior del precio (Stock subsequent performance) a 1,2,3, y 5 años fue la siguiente: +46% en 1 año, y +74% dos años después.

Fuente: elaboración propia

Te dejo para descargar mi análisis cuantitativo completo pinchando aquí

Comparativa con sus principales dos peers

Aunque Constellation Software y Descartes no son los únicos, es un buen punto de partida para saber la calidad relativa de Enghouse respecto a empresas de su mismo sector y país.

Fuente: elaboración propia

A destacar:

Por un lado, que CSU es una bestia de empresa (y ojalá se ponga a tiro), y por otro, que Enghouse capitaliza mucho menos, así que una vez alcance su escala, puede perfectamente seguir sus pasos si sigue ejecutando bien (ojalá).

Que el EBITDA de Descartes para 2022 se estima de 180M, igual que el de Enghouse. Con la diferencia de que ENGH es 3 veces más pequeña que Descartes, lo que nos esta diciendo que, o bien:

Descartes es una empresa que merece ser valorada 3 veces por encima que Enghouse (improbable).

Descartes está a múltiplos exigentes (probable).

Enghouse está infravalorada (probable).

Me quedo con un mix entre las dos últimas, tirando para la última.

Equipo directivo y accionariado

Alineación

El CEO de la compañía es Stephen Sadler, un señor de 70 años que tiene cerca de 200 millones de dólares en acciones de Enghouse (+10% de la compañía), y lleva ejecutando esta estrategia de forma correcta desde el año 2000. Otro miembro del equipo, Lassonde (Pierre-Paul), tiene otro 10% de la compañía, lo que suma un 20% del total.

Al ser una compañía de capitalización media, existen muchos fondos e institucionales que están posicionados dentro.

Siendo el CEO el que más cobra, sobre los 7M de dólares frente a los 200M que tiene como patrimonio en acciones, creo que, por su parte, la motivación a que la empresa vaya bien es evidente.

Por otro lado, la compensación por stock options apenas representa un 3% del Cash Flow Operativo, así que no hay abuso de las mismas.

Cultura y filosofía

A través de las Conference Calls, podemos leer entre líneas qué tipo de personas están detrás de la compañía, y actuar en base a ello. No queremos CEOs promocionales, avariciosos, que no usen bien el capital o cuyos intereses estén fuera de la empresa.

Voy a colocar algunos fragmentos recientes que puedan ofrecer alguna idea sobre esto.

Fragmentos Conference Call Q4 2021:

“Creemos que a medida que aumentan las tasas de interés, aumentan los impuestos, aumenta la inflación de costos y disminuye el estímulo en nuestros sectores comerciales, la actividad de adquisiciones mejorará. Seguimos comprometidos con la ejecución de nuestro histórico modelo comercial estratégico, que creemos que agregará un valor sustancial para los accionistas.”

“Así que todavía existe la posibilidad de que podamos pedir dinero prestado, todas las oportunidades para hacerlo, pero no vamos a pedir dinero prestado solo para dar a los bancos más ingresos. Solo vamos a pedir dinero prestado cuando lo necesitemos, y siempre lleva algo de tiempo, pero podemos obtener dinero en 30 a 60 días con bastante facilidad en función de nuestra rentabilidad histórica, nuestros flujos de efectivo y cómo dirigir la empresa” (no necesitan deuda ni la quieren, por ahora)

Fragmento Conference Call Q3 2021

“Como saben por mi historial, me siento cómodo teniendo dinero en efectivo. Eso no es realmente un problema, porque las cosas malas pueden suceder rápidamente, y cuando tienes dinero en efectivo, puedes aprovecharlas. Entonces, continuamos con eso” (Esto es muy bueno, ya que puede convertir a Enghouse en una empresa anticíclica (resistente a las crisis y que puede incluso aprovecharse para crecer más)

El equipo, además recalca que no hará recompra de acciones “salvo que sea necesario”, porque prefiere comprar otras empresas.

Fragmento Conference Call Q4 2016

“Hemos hablado mucho sobre esto en el pasado. Y aunque las acciones han bajado un poco, vemos que cualquier compra de nuestras propias acciones es competitiva contra el uso de ese mismo efectivo para hacer fusiones y adquisiciones. Y en este momento, francamente podemos encontrar oportunidades a un mejor valor que nuestras acciones públicas. Parte de eso se debe a que son acciones públicas y los mercados públicos, debido a las bajas tasas de interés, tienden a ser más caros que los mercados privados. Así que asignamos capital donde conseguimos la mejor oferta”

Esto, bajo mi punto de vista, es totalmente acertado, ya que la rentabilidad implícita de sus compras se ha demostrado que es del 35%, o PER 3x, incluso menor tras su optimización, entonces, ¿por qué comprar tu propia empresa a PER 15 actual cuando puedes comprar otras a PER 3? (aun así, PER 15 es barato, como veremos después). Además, me gusta ese “salvo que sea necesario”, ya que deja entrever que si las acciones se ponen muy baratas, no descarta hacer recompra de acciones, lo que es propio de un buen gestor de capital.

Durante 2020, la empresa vio incrementados sus ingresos de forma excepcional por la pandemia y decidió repartir ese dinero a los accionistas como dividendo extraordinario, algo que me parece sensato cuanto menos, de $84M en total o $1.50/share grabado a 15 de febrero, que a una cotización de $60, supuso un Dividend Yield del 2.5%, totalmente extra.

Moats

Ya comentados a lo largo del artículo, principalmente son:

Producto crítico con costes de cambio

Propiedad intelectual

Saber hacer o know how del equipo directivo

Valoración

Como de costumbre, haremos 3 escenarios para acotar nuestro posible espectro de valoraciones

Escenario base:

Fragmento Q4 2020

“…but we believe our model is still low single-digit growth (organic). And capital allocation and growing the bottom line 15% to 20%. So that's what we do”

Aunque la directiva menciona que va a crecer del 15 al 20% + orgánico del 4% aprox, mantendré un 15% por ser el constante de los últimos años. Esta estimación puede ser conservadora.

Los márgenes EBITDA y EBIT tienen una clara tendencia al alza, así que nos quedaremos en 23% EBIT actual, para no pecar de optimistas con su expansión.

Normalizamos año 2020 para excluir las distorsiones del covid. Asignamos valores de ventas y márgenes que sigan la tendencia histórica.

Asumimos tax rate del 19% (Tikr) y promedio histórico.

No paga intereses y de hecho tiene ciertos ingresos, pero lo tomaremos como cero.

Diluye ligeramente por las stock options, a ritmo de 1M de acciones más en circulación cada 2-3 años.

No tenemos en cuenta el Working Capital (5% sobre ventas).

Aplicamos EV/FCF de 22 y EV/EBITDA de 18. No valoramos por PER ya que el Net income está deprimido por la partida de D&A, siendo el CAPEX mucho menor que ésta.

Capital allocation en escenario Base:

Este apartado tiene algo de teoría y práctica matemática. Quizás haya que leerla de forma lenta o repetida. Después de las explicaciones dejaré las hojas de valoraciones en PDF para su descarga y cuadrarlo con los cálculos, con fines meramente orientativos.

Para hacernos una idea de lo que la empresa puede reinvertir en el negocio en forma de M&A, R&D, Capex de expansión, etc. (nunca sabremos exactamente cuánto reinvierte, o al menos, mis conocimientos no llegan hasta ahí. Estoy abierto a escuchar sugerencias, por supuesto), y sabiendo que el crecimiento teórico aproximado de la empresa viene dado por:

G = Tasa de Reinversión (RR) x Retorno sobre el capital invertido (ROIC)

entonces, grosso modo, podemos estimar la tasa de reinversión como:

Reinvertment Rate (RR) = G/ROIC

De esta forma, con un ROIC del ~20%, y un crecimiento del 15% del NOPAT (Expresado como EBIT *(1-Tax%) en los últimos 5 años, obtenemos una tasa de reinversión del ~80%, que junto a un ROIC del 20%, hacen de Enghouse un gran negocio. (Como dice Warren Buffet en su carta de 1982: “Leaving the question of price aside, the best business to own is one that over an extended period can employ large amounts of incremental capital at very high rates of return”)

Por tanto, si la empresa gana 159M de FCF para 2022:

~40M destina a dividendo

~100M para adquisiciones, que a PER 4-5, generarán un FCF de ~20M por M&A (lo que debería incrementar el año que viene) junto con 3-4M de FCF orgánico, harían 24M para 2023

~31,64M acumulación de caja (según estimación modelo)

En la hoja de valoración obtenemos los siguientes números:

FCF para asignar: 159M para 222

Acumulación de caja según modelo: ~31,64M.

Pago diviendo: ~40M

Estimación de FCF para adquisiciones: ~100M

Total FCF repartido: 31,64+40+100 = 171,64M, que no diverge mucho de los 160M asignados para 2022

FCF estimado para 2023 según modelo: 183M (159M (año 2021) + 24M)

Generación de FCF por adquisiciones de 100M a PER 5, ~20M, que si sumamos orgánico (159M * 4% = 6M) tendremos +26M, que no diverge mucho con el estimado para 2023 (+24M)

De 159M, se reinvierten 40+100 = 140, que sobre los 159M supone un 88%, más o menos en línea, para un escenario estándar, con el 80% teórico

Conclusión: los números, que de ninguna manera esperamos que sean exactos y aunque me apasionan las matemáticas, deben ser puramente orientativos. No recomiendo en absoluto ir al milímetro. Lo más importante es entender si los cálculos, grosso modo, tienen sentido (más o menos cuadran).

A continuación muestro una captura del PDF donde aparecen las cifras de los cálculos anteriores

Fuente: elaboración propia

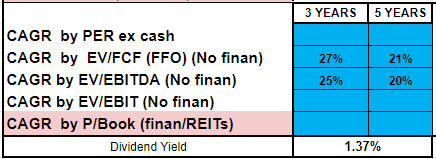

En este escenario coherente, por tanto, estimamos el siguiente retorno a 3 y 5 años, (No olvidemos incluir el dividendo al promedio de retornos por múltiplos).

Fuente: elaboración propia

Escenario pesimista:

Hacemos los siguientes cambios:

Estimamos que la empresa hace menos adquisiciones, porque el mercado se vuelve muy caro o porque el equipo se vuelve demasiado conservador o cualquier otro riesgo invisible. En este escenario, las ventas crecen al 3% orgánico y al 6% por adquisiciones (haciendo 1 cada 2 años, por ejemplo). Total: estimamos 9% de crecimiento en ventas

Los márgenes EBIT caen hasta el 21%, retrocediendo a niveles de hace 3-4 años

El resto mantenemos igual, y los múltiplos se contraen a 18 EV/FCF y 15 EV/EBITDA (muy conservadores para una compañía de esta calidad)

Prosiguiendo con la asignación de capital en escenario pesimista, usando los mismos razonamientos:

Capital allocation en escenario pesimista:

Inciso: Dada la perspectiva de política monetaria de los bancos centrales (subida de tipos de interés por la creciente inflación), debemos prepararnos para un escenario poco agradable. Si bien la parte macroeconómica es bastante compleja, no hay duda de que estamos en una situación delicada y creo que ponerse una venda totalmente opaca en los ojos tampoco es el camino. En mi caso, simplemente vigilo mi nivel de liquidez y compruebo que mi cartera es resistente a crisis.

En lo que respecta a este tema. Si alguien quiere ampliar conocimientos macroeconómicos, recomiendo encarecidamente seguir los vídeos de Youtube de Pablo Gil (Jefe estratega de XTB).

En este escenario:

Obtenemos que la empresa genera unos 143M de FCF para asignar 2022

Mantiene el dividendo con ~40M

Gasta la mitad en adquisiciones: ~50M, a PER5, son +10M de FCF para el año siguiente

Del resto, acumula caja: ~36,85M (acumula más caja que en el caso optimista porque no necesita hacer adquisiciones)

Total FCF asignado: 40+50+37 =147M, que no diverge mucho de los 143M asignados para 2022

FCF estimado para 2023 según modelo: 156M (+13M)

Generación de FCF por adquisiciones de 50M a PER 5, ~10M, que si sumamos orgánico (143 * 3% = 4M) tendremos +14M, que coincide aprox. con el estimado para 2023 (13M)

De 143M, se reinvierten 40+50 = 90, que sobre los 159M supone un 62%, más o menos en línea, para un escenario desfavorable, con el 80% teórico

Conclusión: Sin ir al detalle, los números más o menos cuadran, y tienen sentido

Fuente: elaboración propia

Esto es lo más maravilloso de Enghouse en estos momentos, y es el gran margen de seguridad que nos ofrece, con rentabilidades de hasta el 18% en el peor escenario (crecimiento del 9%).

Por supuesto, se pueden hacer escenarios todo lo catastrofistas que queramos pero, si bien acotar el riesgo debe ser nuestra prioridad, los excesos en previsiones bajistas también son castigados mediante el llamado el error de omisión, así que creo que debemos ser conservadores sí, pero en un mundo probabilísticamente realista.

Haremos brevemente un escenario catastrofista , donde Enghouse crece un 4% en los próximos 5 años (no hace ninguna adquisión), EBIT margin del 21%, Tax rate del 15%, EV/FCF de 15x y EV/EBITDA de 10x. Resultado: 2% de retorno a 5 años, aún así no se pierde dinero en un escenario probablemente muy desastroso para las bolsas mundiales.

Escenario optimista:

Ya que el equipo es bastante conservador, difícilmente veremos crecimientos más allá del 20%, así que usaremos esta cifra como crecimiento o top line de nuestro espectro de valoración estimada.

La empresa crece de forma agresiva, un 20%, donde 16% es inorgánico y 4 % orgánico.

Los márgenes EBIT se expanden al 25%, siguiendo con los vientos de cola y la optimización de sus procesos y adquisiciones

Subimos la tasa impositiva al 23%, ya que la empresa factura más.

El resto mantenemos igual, y los múltiplos se expanden a 30 EV/FCF y 20 EV/EBITDA, que si bien no han cotizado ahí en su histórico, a medida que la empresa se conozca más y si sigue ejecutando su plan, debería hacerlo.

Capital allocation en escenario optimista:

Obtenemos que la empresa genera unos 170M de FCF para asignar 2022

Mantiene el dividendo con ~40M

Gasta hasta ~120M en adquisiciones, a PER5, son +24M de FCF para el año siguiente.

Del resto, acumula caja: ~19M según modelo (acumula menos caja porque gasta más).

Total FCF asignado: 40+120+19 =179M, que no diverge mucho con los 170M asignados para 2022.

FCF estimado para 2023 según modelo: 204M (+34M)

Generación de FCF por adquisiciones de 120M a PER 5, ~24M, que si sumamos orgánico (170M * 4% = 7M) tendremos +31M, que no diverge mucho de los 34M que estimamos para 2023

De 170M, se reinvierten 40+120 = 160M, que sobre los 170M supone un 94%, más o menos en línea, para un escenario optimista, con el 80% teórico

Conclusión: tienen sentido.

Fuente: elaboración propia

IMPORTANTE: aunque pueda pecar de repetitivo, es crucial entender que no debemos volvernos locos con los cálculos, y que la estructura de capital de una empresa es muy compleja como para adentrarnos hasta el fondo e intentar cuadrarlo todo. La tasa de reinversión es una fórmula teórica que únicamente sirve de orientación. Todos lo cálculos anteriores junto con sus correspondientes cifras de la plantilla tienen un fin didáctico para despertar el sentido común a la hora de asignar los flujos de caja a sus distintos usos de capital.

Y es que existe un GAP entre el precio y el beneficio (EBITDA, por motivos gráficos) históricamente siempre se ha cerrado y esta vez no será diferente. Para ello, o el beneficio debe caer (poco probable, en mi opinión) o el precio debe subir

Nota: el beneficio plano en los últimos trimestres se debe al efecto Covid y la base comparable de 2020.

Fuente: Tikr.com

Para que la nube valoraciones de los tres escenarios sea más visual, lo dejo en gráfico

Fuente: elaboración propia

¿Por qué están baratas?

Es muy común, en empresas que crecen por adquisiciones, que si durante unos trimestres no compran o reducen el ritmo de compras, las acciones caigan (el cortoplacismo es evidente) = Oportunidad.

Es poco promocional: en este sentido es una compañía todo lo contrario que podría ser una Tesla, lo que es un punto a favor, en mi opinión, claro.

Poco conocida fuera de Canadá.

El mercado penaliza de forma constante a empresas de bajo crecimiento orgánico (y alto inorgánico). Esto no quiere decir que Constellation Software o Berkshire Hathaway, que crecen de forma inorgánica, no sean dos de las mejores empresas del mundo y que han hecho ricos a muchos inversores, pero debemos tenerlo en cuenta. Se puede comprobar en este twit y en la siguiente imagen: el M&A es la más penalizada de forma consistente.

Riesgos visibles

Mala ejecución de las adquisiciones futuras (poco probable)

Cambio de equipo y mala ejecución de adquisiciones (vigilar)

Riesgo divisa (bajo impacto)

Acumular exceso de caja con su consecuente coste de oportunidad

Descarga de documentos de análisis y valoración

En este apartado dejo recopilados para su descarga en PDF el análisis cuantitativo y los 3 escenarios. Mi plantilla de Spreadsheet no está disponible por ahora para su descarga ni transferencia, ya que se trata de un trabajo personal de varios años y miles de horas de trabajo, y para mi tiene un valor incalculable, equivalente al esfuerzo que hay detrás. Espero que se pueda entender.

Pero para fines didácticos y aprender la dinámica de la asignación de capital, con gusto comparto los PDFs de este análisis en particular, y de los próximos, por supuesto.

Descargar valuation: base sheet

Descargar valuation: bear sheet

Descargar valuation: bull sheet

Si no lo has hecho ya, te animo a crear tu propia plantilla de valoración con Google Finance o Google Spreadsheet, ya que el excel fuera de nube se ha quedado obsoleto.

Conclusión

Es una empresa que me gusta mucho, en un buen sector, muy resistente a las crisis, con un mercado potencial muy alto y con una directiva alineada y que ha demostrado de forma constante durante años que saben lo que hacen y que funciona. Además, el mercado nos la ofrece hoy a un precio muy sugerente: una situación muy dulce para el inversor en valor.

Quizás podríamos esperar una política más agresiva del uso de capital, pero que todos los problemas sean eso.

Entradas relacionadas

Despedida

Si has llegado hasta aquí y has leído la tesis entera, tengo que felicitarte. ¡Espero que hayas aprendido algo!, y si me quieres agradecer el trabajo de alguna manera, no hay mejor forma que compartirlo. ¡Gracias!

Y, por favor, si encuentras algún error o algo que se pueda mejorar, no dudes en decirlo. Deja tus dudas en los comentarios y estaré encantado de intentar resolverlas.

Bibliografía, fuentes de información usadas y lecturas recomendadas

Presentaciones e informes de la compañía

https://enghouseinteractive.com/about-us/our-history/

https://www.t4.ai/solutions/sales-marketing

https://cyclr.com/blog/what-types-of-saas-are-dominating-the-industry

https://twitter.com/ManuMartinB

https://www.bolsaexpertos.com/invertir-en-enghouse-systems/

Vídeos y Webinars de Alejandro Estebaranz

http://www.comusinvestment.com/blog/growth-returns-on-capital-and-business-valuation

https://einvestingforbeginners.com/reinvestment-rate-daah/

https://mergr.com/enghouse-systems-acquisitions

Descargo de responsabilidad: Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). ManuMB no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Exposición: Mantengo posición larga en Enghouse System. Escribí este artículo yo mismo basándome en la bibliografía aportada y en mi propia investigación, y expresa mis propias opiniones subjetivas. No estoy recibiendo compensación por ello. No tengo ninguna relación comercial con ninguna empresa cuyas acciones se mencionan en este artículo.

Keywords: Tesis de inversión Enghouse System Investment thesis, enghouse system analyst coverage pdf, enghouse system filetype:pdf, enghouse system initiation coverage, enghouse system write-up, enghouse system deep dive, enghouse system memo, enghouse system review, enghouse system stock analysis. Constellation software Investment thesis, Constellation software analyst coverage pdf, Constellation software filetype:pdf, Constellation software initiation coverage, Constellation software write-up, Constellation software deep dive, Constellation software memo, Constellation software review, Constellation software stock analysis

Mi 10, muy gran trabajo. Muchísimas gracias por compartir semejante estudio de forma totalmente gratuita para la comunidad.

Buenas Manu, enhorabuena por el gran trabajo realizado, me surge una duda, extraigo la parte que no me quedo clara "Yo lo hago así: si la compañía crece un 15% y, según estimaciones de la propia compañía, podemos establecer el crecimiento orgánico en un 3% y un crecimiento inorgánico del 12% restante, este ratio es de 3/12 = 0.25, que debemos de aplicar a nuestro incremento de FCF en el periodo (147M). Por tanto, nos queda un FCF “puro inorgánico” de: 147M x (1-0,25) ≈ 110M.)"

El ratio que indicas de 3/12=0.25, no sería 3/15=0.20, quedando de esta forma el 80% de incremento de FCF es debido a inorgánico y el 20% a orgánico, en lugar del 75% y el 25% respectivamente.

Saludos y gracias por compartir tu tiempo