¡Buenos días compañer@s!

Esta pequeña tesis que os traigo hoy no será tan profunda. Voy a presentar brevemente la compañía y explicar la oportunidad de inversión que, a mi juicio, supone. Esto no es ninguna recomendación, y es responsabilidad de cada uno profundizar en el análisis, y más cuando se trata de una situación más especulativa de lo normal.

Agradecer a Alejandro Estebaranz la idea, vista en su club de inversión del curso avanzado hace un tiempo, el cual recomiendo fervientemente.

Por favor, si te gusta, no olvides compartirla ;)

CLARANOVA

Recomiendo descargar su presentación y seguirla durante la tesis.

Datos relevantes sobre la empresa:

Claranova (Euronext, EPA:CLA) es una Small Cap (y ahora más) francesa de 140M€ de Mcap, con un intercambio de unos 2-4M€ diarios,

Cotización a 3.5€ en el momento de escribir esta tesis.

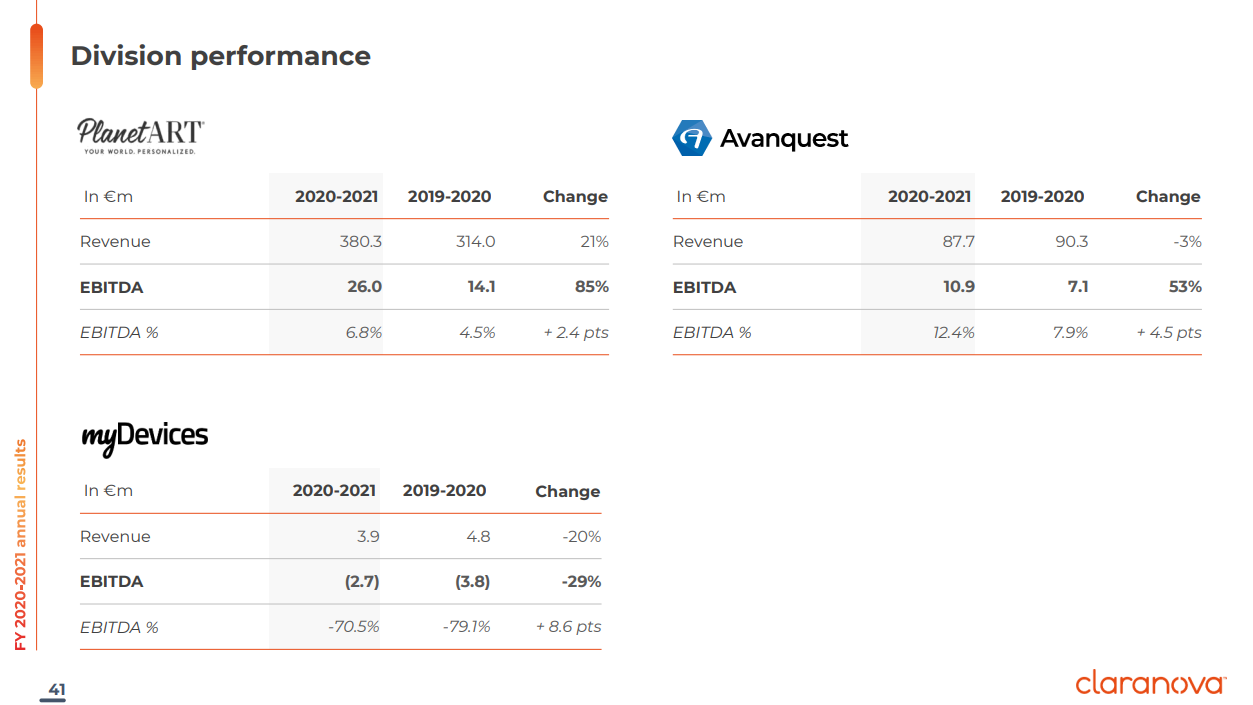

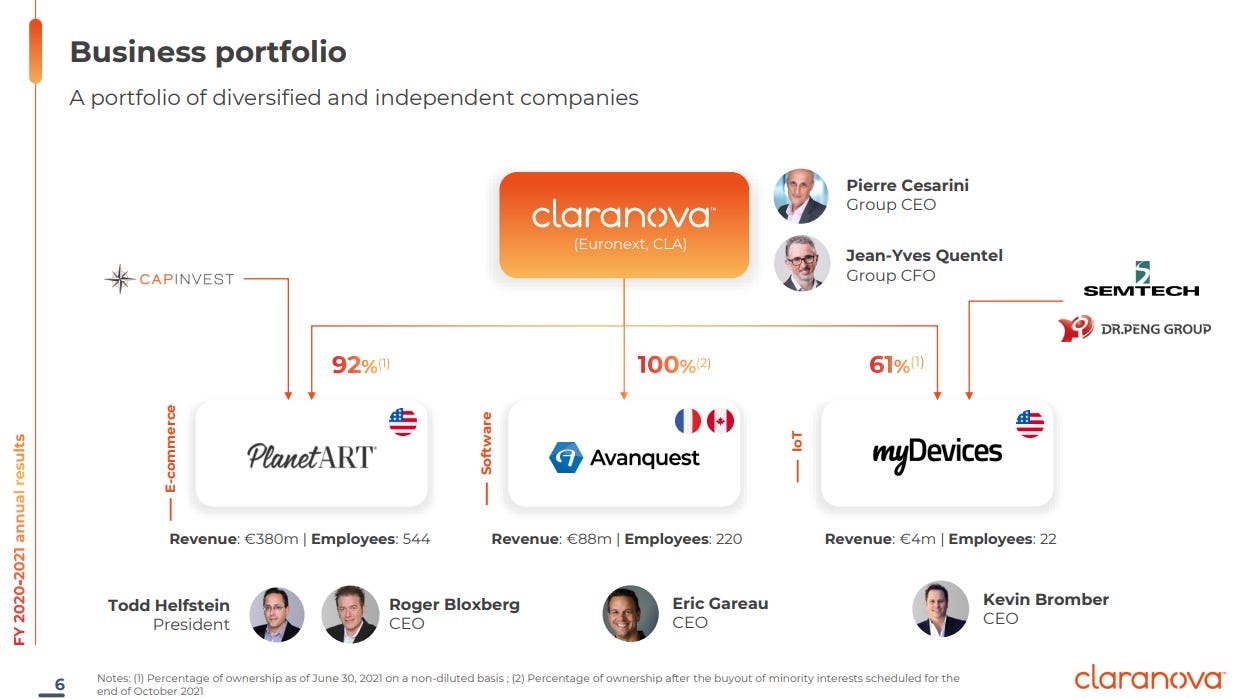

Empresa de software que tiene 3 divisiones.

PlanetArt: Principalmente, impresión y envío de fotografías digitales para tenerlas en formato físico (70-75% ventas). Este segmento es el principal, y aunque pueda parecer mal negocio, a la gente le gusta tener recuerdos tangibles, y ha aguantado y crecido con los años, superando la transición a lo digital.

Avanquest: Segmento de antivirus con ingresos recurrentes, manipulación de PDFs y otras utilidades digitales, cuya transición a modelo de pago SaaS acaba de finalizar con éxito (+65% de ingresos recurrentes) (20-25% ventas). Esta es la parte de la empresa que es mejor negocio y con mejores márgenes.

MyDevices: Negocio pequeño y residual basado en IoT (1-2% ventas)

Caja neta

Crecimiento orgánico + M&A

Buenas reseñas de sus App en los Stores

Peers: Cewe, Cimpress, Shutterfly (puro de PlanetArt). El comportamiento en crisis es estándar: producto commodity barato y recurrente por los usuarios, que se resiente de forma moderada sin llegar a sufrir gravemente.

Comportamiento en crisis de Cewe

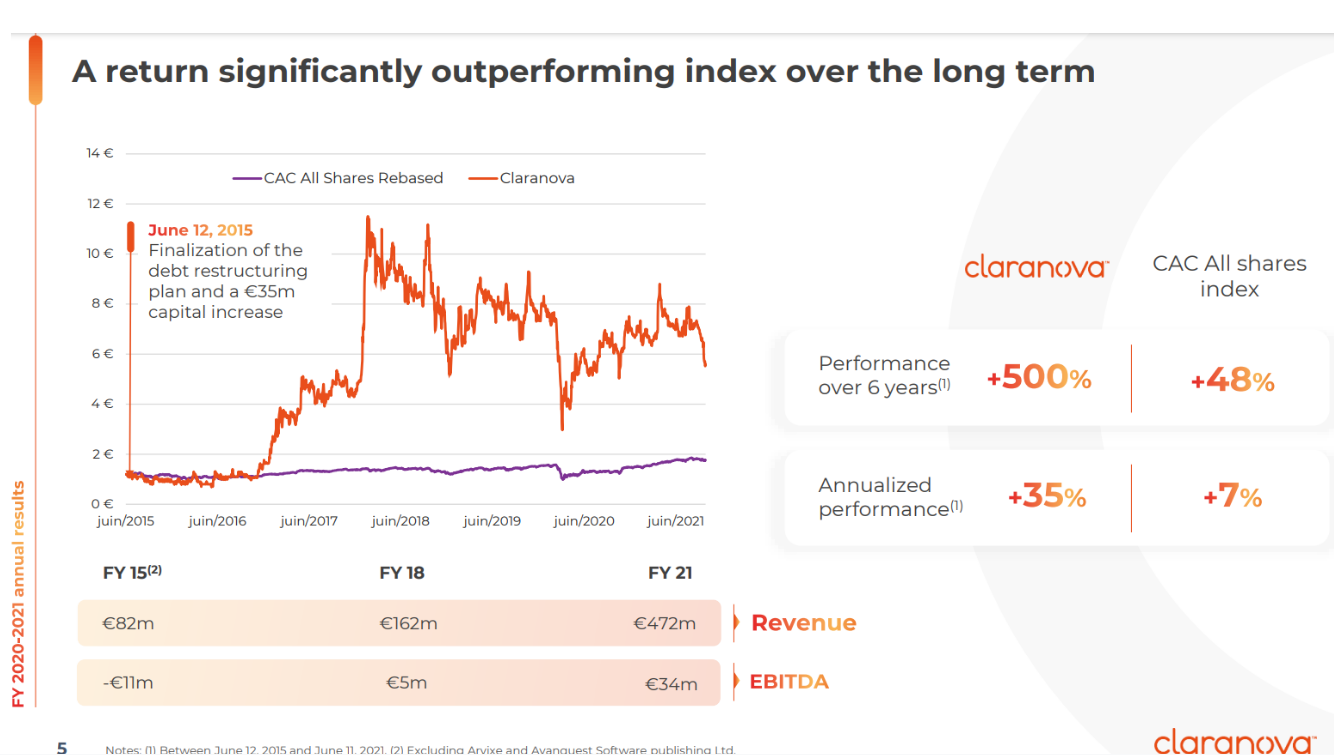

Viene de una reestructuración, donde en 2015 la empresa estaba al borde de la quiebra, pero entonces la toma un nuevo equipo directivo, recapitalizando la empresa con una inyección de 20M€, bajo la dirección del CEO, Pierre Cesarini, ex trabajador en Apple, y desde entonces la generación de valor ha sido exponencial

En la siguiente imagen, vemos que ha pasado de 82M en ventas y -11M de EBITDA en 2015, a 472M y 34M de EBITDA a finales de 2021, esto es un impresionante 35% anualizado desde el cambio de directiva

A pesar de ser una reestructuración (con los riesgos que conlleva), ocurrió hace bastantes años, le hemos dado el tiempo suficiente al equipo directivo para que muestre su valía, y así ha sido.

El CEO tiene un sueldo de unos 400.000€ anuales, teniendo un 6% de la empresa que supone unos 10.000.000€, esto es más de 20 veces su sueldo

El objetivo a día de hoy es facturar 700M en 2023 años con un margen del 10% EBITDA (y su trayectoria dice que lo puede conseguir), lo que ya nos da una idea de la absurda valoración: 70M de EBITDA y un EV de 140M es un ridículo EV/EBITDA de 2x

¿Por qué está barata?

El mercado infravalora la empresa por los siguientes motivos:

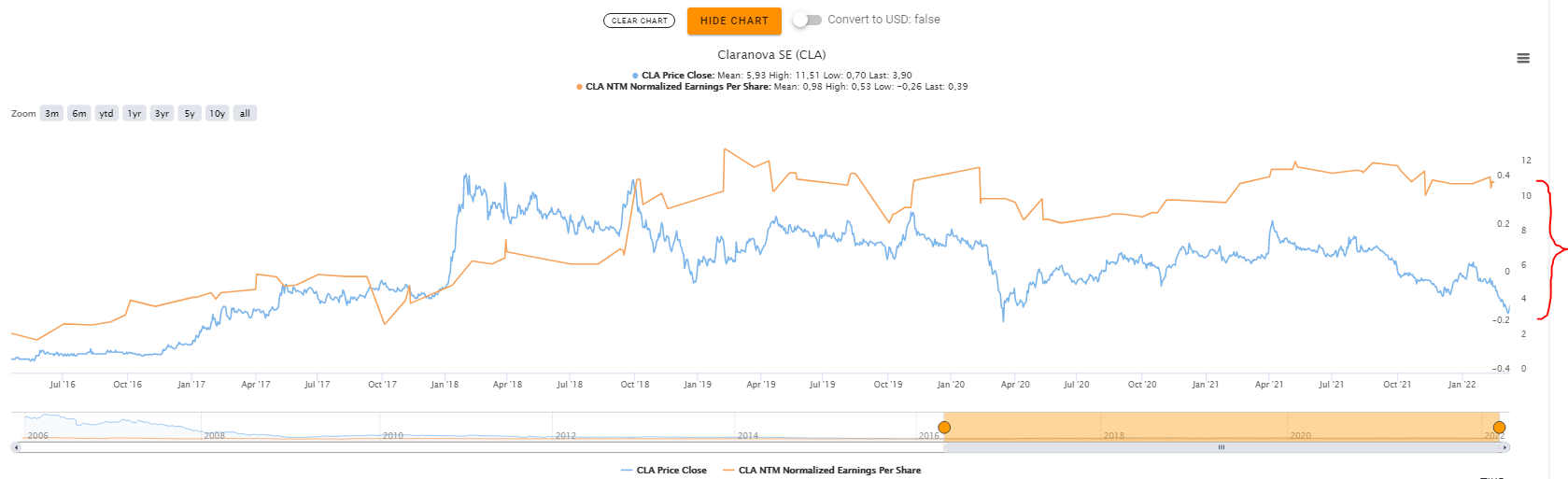

En 2015 el nuevo equipo la compró por 1€, el mercado se emocionó y la elevó a 12€ en 2018. Desde entonces, la empresa ha estado digiriendo esos resultados, y es que hubo gente que ganó mucho dinero (12x). En aquel momento, facturaba 3 veces menos, y ahora el mercado la ofrece por 3.5€, 4 veces más barata y facturando 3 veces más.

Y es que el GAP entre el precio y el EPS es mayor que nunca (desde 2015):

Una gráfica poco agradable a la vista, que invita a no meterse en líos.

Un efecto positivo ayudado por el COVID, que hace la base comparable alta de cara a resultados actuales

La transición de Avanquest al modelo SaaS, que deprime durante los 3 años de adaptación los revenues y márgenes, pero que ya está preparado para ir aflorando esas ganancias por suscripciones recurrentes en vez de por pago único.

Una estructura accionarial un tanto compleja, que ya están actuando para simplificarla

Situación actual del conflicto Rusia - Ucrania y caídas generalizadas

¿Por qué existe la oportunidad?

El CEO y equipo han declarado en varias ocasiones que tienen intención de aflorar el valor de la empresa, y para ello están realizando diversas acciones, entre ellas:

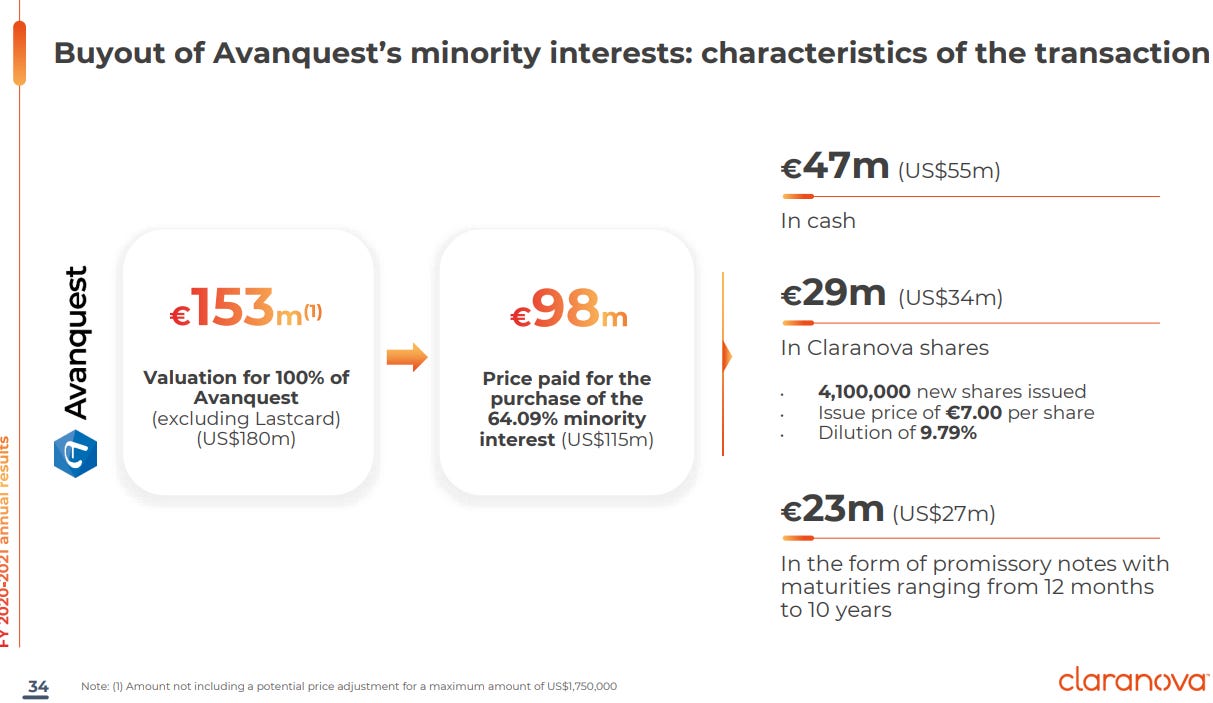

Reducir la complejidad de la estructura empresarial mediante la compra de los intereses minoritarios de Avanquest (que suponían el 65% del total de Avanquest, por lo que la empresa sólo poseía el 35% restante) y parte de PlanetArt (2-5%). En la siguiente diapositiva, vemos la estructura del grupo, teniendo ya la totalidad de Avanquest y casi el total de PlanetArt, que juntos generan el 90% de los ingresos

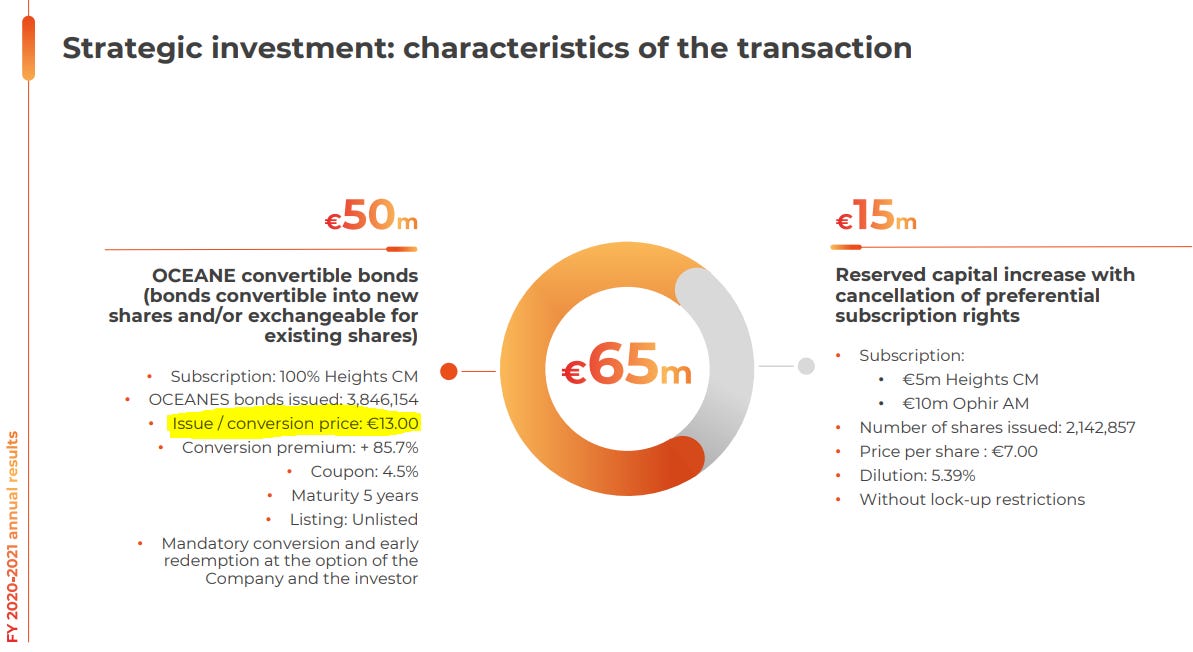

Para la compra de los intereses minoritarios de Avanquest (64%), la empresa necesitaba pagar 98M€ a sus dueños. Como tenía caja pero no suficiente, la empresa amplia capital por 65M€ para financiar la operación, los cuales se dividen en bonos convertibles a una firma de inversión en particular (50M€) y ampliación de capital (15M€) reservados a dicha firma (5M€) y otra (10M€), Y esta es la primera señal de la infravaloración de la empresa, y es que si la empresa valora el 64% de Avanquest a 98 Millones, entonces el total del segmento (100%) lo están valorando a unos 152M. Esta es toda la actual capitalización de la empresa, y recordemos que Avanquest, a día de hoy, únicamente supone el 25% de las ventas.

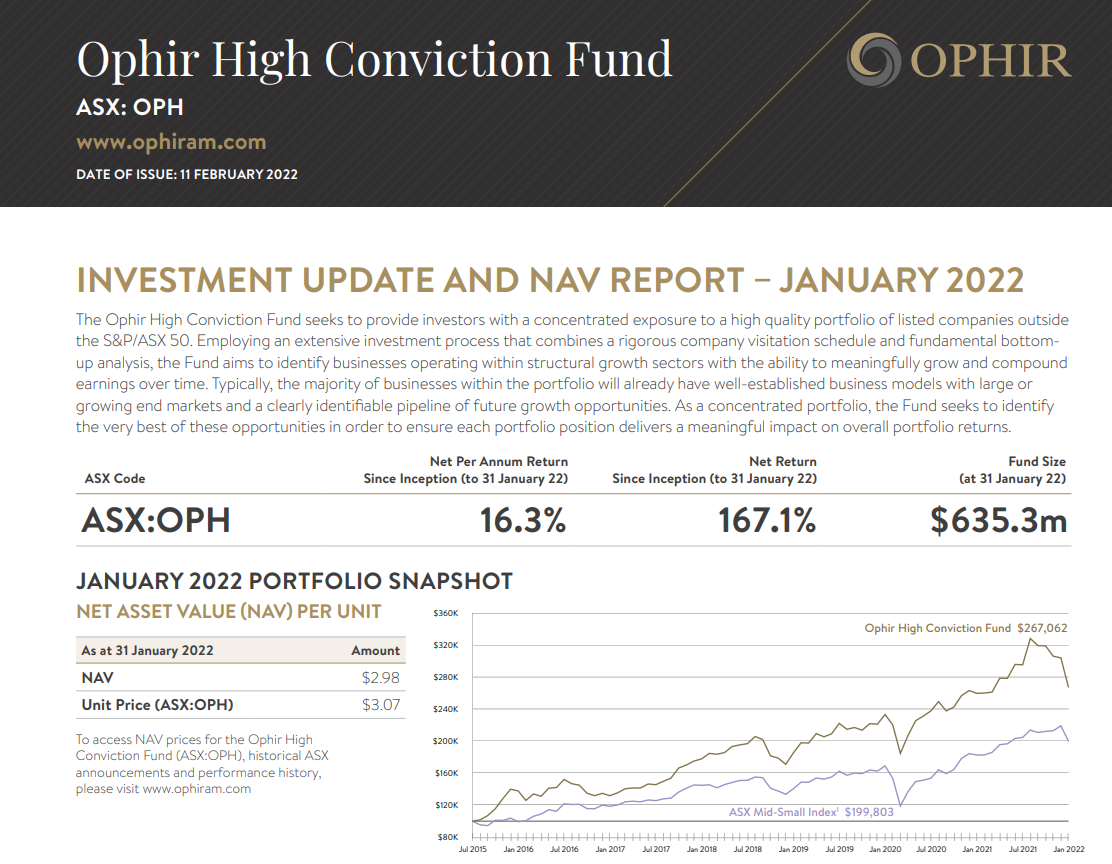

Siguiendo con los bonos convertibles (50M€), están reservados para Heights CM. Además, el resto de financiación (15M€) repartido entre Heights CM y Ophir A.M., es pagado con 2M€ de acciones de Claranova, que se quedarán las firmas, suponiendo un baja dilución del 5.39%. Cabe destacar que Ophir A.M. es un fondo de inversión australiano de gran éxito (link) en Small Cap tecnológicas, que ha venido a fijarse en esta pequeña empresa de Francia. Aquí vemos su perfil. Es muy buena señal que se interesen por ella.

Fuente: https://www.ophiram.com.au/funds/high-conviction-fund/

Los bonos tienen las siguientes características:

Aquí otra muestra de infravaloración; estos bonos suelen se suelen convertir, ya que ninguna firma de inversión, en este caso Heights CM, se quiere quedar únicamente con el pago de los intereses del 4.5%, como es lógico. El precio de conversión es de 13€, y la cotización actual de 3.5€. Esto es un 370% de potencial upside para la conversión de bonos

Finalmente, la transacción se hace con la intención de no ampliar capital al estilo Telefónica y punto, ya que esto supondría una gran dilución. De la forma que ellos han actuado la dilución es menor, tal como indican en el siguiente fragmento

La operación quedaría:

Recapitulando esta parte más compleja, tenemos:

Claranova no posee el 64,09% de Avanquest, y quiere comprarla por 98M€

Para ello, ofrece 50M€ de bonos convertibles a Heights CM, a un precio de conversión de 13€, con un cupón de pago anual del 4.5%. En casi todos los casos, la firma estudia bien la empresa y los bonos se suelen convertir.

Además, amplía capital por 15M€ a ambas firmas (10M€ Ophir y 5M€ Heights CM), produciendo una dilución mínima de 5.39% (2,14M acciones)

La transacción de 98M€ finalmente se paga con:

47M de cash (mezcla de lo que tenía y lo recaudado)

Ampliación de capital al accionariado general de 29M a 7€ por acción, con una dilución de 9.79%

23M de deuda

Se queda con caja extra disponible para lo que pueda necesitar

Con todo lo anterior, la dilución es menor (en torno al 10%) que si lo hubieran hecho mediante ampliación de capital pura y dura (14-18%), y esto es un gran punto a favor sobre el trato al accionista por parte del equipo directivo

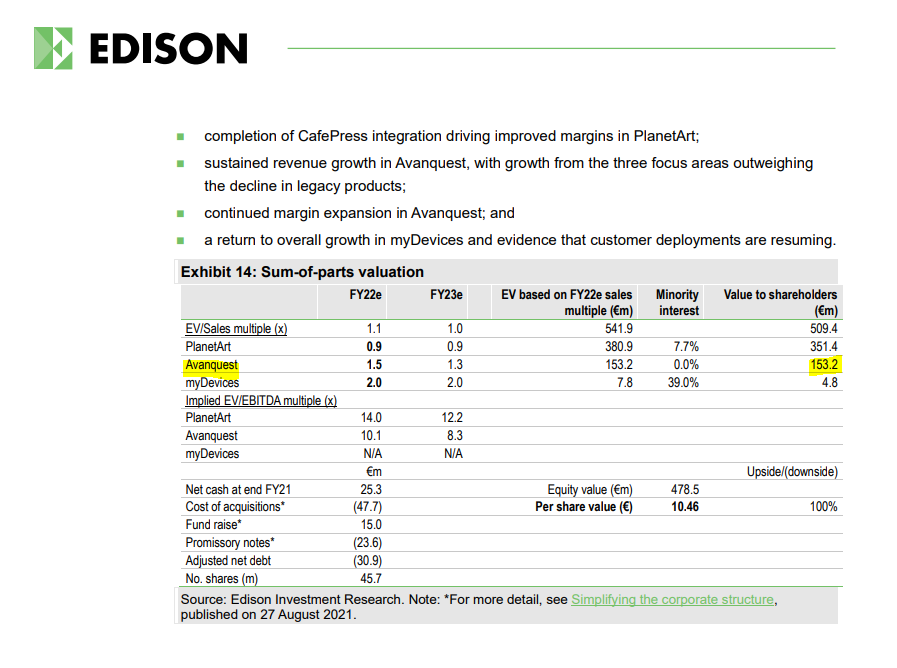

Otra forma de despertar interés de inversión, es aumentar la cobertura de analistas, y es que en el siguiente enlace podemos acceder a coberturas de 4 firmas, donde las proyecciones que le dan hoy valen 3-4 veces más de lo que cotiza la acción, y con razón, ya que sólo la parte de Avanquest vale los 150M de capitalización de la empresa.

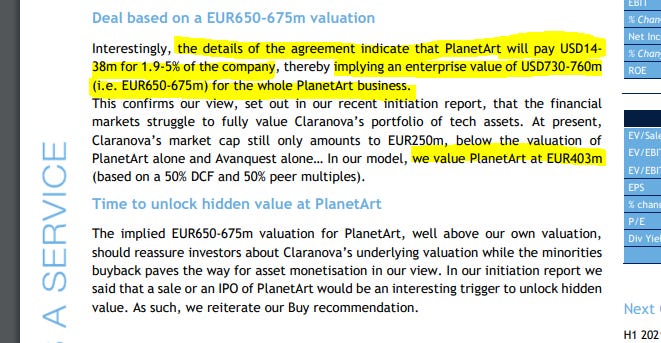

Otra muestra de la infravaloración es el precio de compra de los minoritarios de PlanetArt, y es que en este reporte de cobertura, se muestra cómo la compañía quiere pagar un precio por un 1.9% al 5% de los minoritarios que no posee de entre 14 a 38M de dólares, lo que hace estimar el segmento de PlanetArt por unos 650M€ (100%), esto sin contar con Avanquest ni MyDevices, y la empresa capitaliza a día de hoy 150M€

Fragmento de análisis de 6 de Enero 2022 (Enlace aquí)

Si bien los analistas no son tal alcistas valorando la suma de las partes, el margen de seguridad sigue siendo enorme. Como decía, solo Avanquest vale la capitalización actual, según estas estimaciones

Fragmento de análisis del 19 de noviembre 2021

Por último, no descartan hacer Spin offs para aflorar el valor o vender segmentos por su precio justo.

Una vez visto esto, recomiendo echar una lectura a estas dos entrevistas al CEO y al CFO

Situación actual

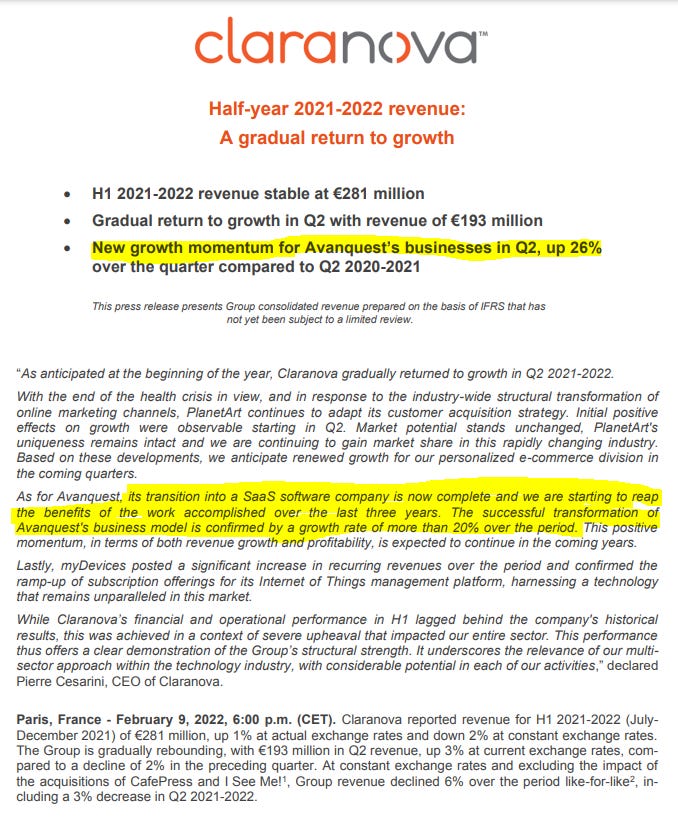

Dejando aparte lo comentado sobre la infravaloración por múltiplos pagados, del documento H1 FY 2022 podemos destacamos la siguiente:

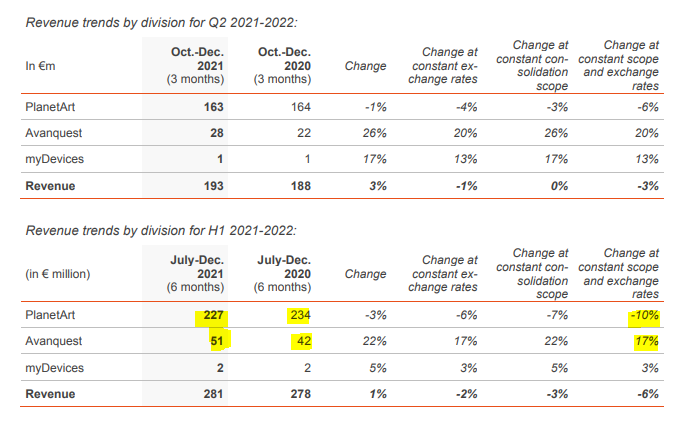

Recordar que los ingresos tienen componente estacional, siendo mayores en el H1 (desde Julio a Diciembre) que en el H2 (Diciembre a Julio). Su año fiscal comienza el 1 de Julio.

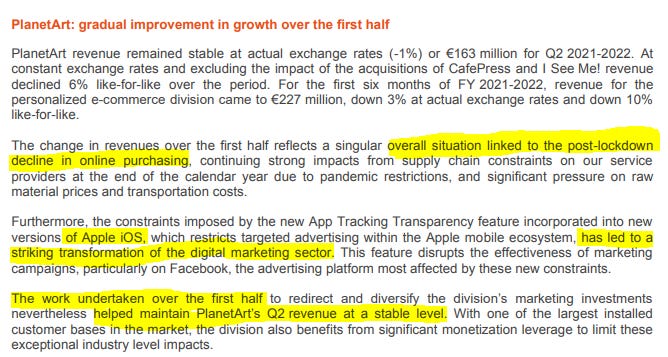

El segmento de principal, de PlanetArt, está terminando de digerir las ventas que le afectaron positivamente debido a los encierros (base comparable), además de estar también afectado por la nueva política de marketing y publicidad de Apple e IOS. Con todo lo anterior, el equipo espera que pronto se reestablezca la tendencia, ligeramente afectada.

Las ventas han sido muy estables desde la reestructuración, y ahora habrá que sumar el extra que proporcionará la parte recuerrente de Avanquest, migrado con éxito al SaaS. Las ventas de 2021 fueron 471M€, y este año fiscal 2022, tenemos un Q1 de 89M€ y un Q2 de 193M€, haciendo un total H1 de 281M€. Como el H1 es mayor que H2 por las ventas en navidad y regalos, sumaremos 200M€ como estimaciones de H2, así tendremos unos 480M€ para el FY2022, que podría ser superior por el impacto de Avanquest (mitigando la caída en ingresos de PlanetArt por problemas puntuales comentados). Como conclusión: el negocio sigue avanzando con normalidad con ciertos problemas puntuales y subsanables.

La compañía mantiene el guidance de 700M€ en 2023 con 10% de EBITDA%

Avanquest está en el momento dulce de fin de la transición a la nube, y deberá verse reflejado en sus ingresos en los próximos años

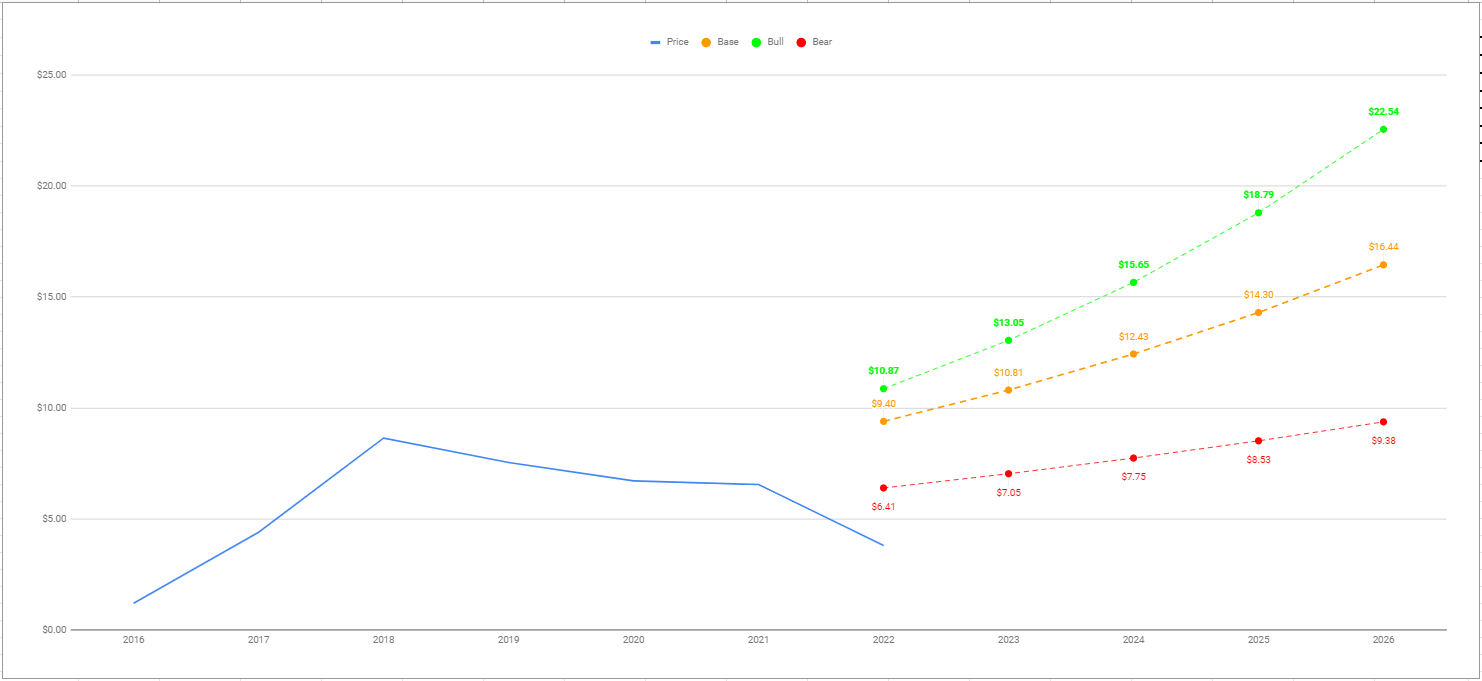

Valoración

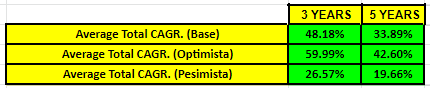

Dada la alta infravaloración que aparenta tener la compañía, haré 2 escenarios:

Escenario desfavorable:

Crecimiento 10% ventas (ha crecido a 35% últimos años). Esto son 570M€ para 2023, lejos de sus objetivos de 700M€.

Margen EBIT% del 6%, EBITDA del 7% (el objetivo de la empresa es del 10% para 2023)

Tax rate 19%

Acciones: 50M (por la dilución por la compra de minoritarios y suponiendo la conversión de los bonos)

PER 12x, EV/EBITDA de 8x

UPSIDE DESFAVORABLE: 65%

Escenario según estimaciones de la propia compañía:

Crecimiento al 20% para llegar a los 700M revenues en 2023

EBIT% del 8% para alvanzar EBITDA% del 10%

Tax del 23%

50M acciones

PER 15, EV/EBITDA 10x, EV/EBIT 12x

UPSIDE BASE: 185%

Recordemos que cotiza a 3.5€

Pendiente de la curva de FV: 75%, por tanto, y debido al perfil de la compañía, reduciré posición conforme se acerque a valor intrínseco.

Ventajas competitivas

Algunas fosos estrechos a destacar son:

Escala, reducción de costes por el aumento de volumen en impresión de fotos (PlanetArt)

Costes de cambio: es raro que alguien cambie de App cuando funciona bien, y es barata, ya tienes tus datos de pago y tu dirección introducidos

CEO y equipo directo y su gran gestión estos años

Conclusión

No pretendía que esta tesis fuera muy profunda, y me habré dejado muchas cosas en el tintero (recomiendo descargar las presentaciones que son muy ilustrativas), pero quería mostrar la alta ineficiencia que existe en ella por la acumulación de varios factores.

Está claro que no estamos ante el negocio del siglo, ya que sus ventajas competitivas son pocas y estrechas, pero eso no quita que sea un negocio bien gestionado y que está funcionando, robando cuota de mercado a sus competidores y, probablemente, muy infravalorado, pudiéndonos aprovechar a futuro de un re-rating.

Despedida

Si has llegado hasta aquí y has leído la tesis entera, tengo que felicitarte. ¡Espero que hayas aprendido algo!, y si me quieres agradecer el trabajo de alguna manera, no hay mejor forma que compartirlo. ¡Gracias!

Y, por favor, si encuentras algún error o algo que se pueda mejorar, no dudes en decirlo. Deja tus dudas en los comentarios y estaré encantado de intentar resolverlas.

Bibliografía, fuentes de información usadas y lecturas recomendadas

Curso Arte de Invertir de Alejandro Estebaranz

Presentaciones e informes de la compañía

https://www.claranova.com/en/investors/key-figures/

https://www.claranova.com/en/investors/analysts/

Entradas relacionadas

Descargo de responsabilidad: Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). ManuMB no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Exposición: Mantengo posición larga en Claranova. Escribí este artículo yo mismo basándome en la bibliografía aportada y en mi propia investigación, y expresa mis propias opiniones subjetivas. No estoy recibiendo compensación por ello. No tengo ninguna relación comercial con ninguna empresa cuyas acciones se mencionan en este artículo.

Keywords: Tesis de inversión Claranova Investment thesis, Claranova analyst coverage pdf, Claranova filetype:pdf, Claranova initiation coverage, Claranova write-up, Claranova deep dive, Claranova memo, Claranova review, Claranova stock analysis. $CLA #CLA

Hola Manu. Gran análisis, buen trabajo. Efectivamente es una gran oportunidad. ¿Qué señal haría salirte de la acción? Es pregunta difícil, pero si Planet Art se estancara en los ingresos o incluso descendieran, ¿te harían salirte de la posición?

Gracias por compartir tu análisis, la conocí también por el Club de Inversión de Alex. Sin duda una gran oportunidad. Algo para destacar es que PlanetArt está integrando nuevos negocios y esto brinda mayor opcionalidad al tema de las fotos. Estoy invertido y ampliando.