¿Por qué el P&L de tu posición de opciones cambia tan rápido de un día para otro? Un desglose del impacto de las Griegas

¿Por qué el P&L de tu posición de opciones cambia tan rápido de un día para otro? Un desglose del impacto de las Griegas

Cómo la volatilidad de agosto 2024 impactó nuestras opciones: análisis práctico con las Griegas

1. Introducción: La importancia de las Griegas en la P&L de Opciones

2. Presentación de Datos: Análisis de una posición de Call sobre el SPX

3. Estudio de cómo afecta cada griega a la P&L

4. Resumen de los impactos

5. Conclusión y despedida

1. Introducción: La importancia de las Griegas en la P&L de Opciones

Cuando operamos con opciones, es esencial comprender cómo las llamadas "Griegas" afectan directamente nuestro P&L (Profit & Loss) día a día. Las Griegas no solo nos proporcionan una guía sobre cómo puede variar el precio de una opción, sino que también revelan la sensibilidad de la posición frente a movimientos del mercado, el paso del tiempo y cambios en la volatilidad.

En este post, voy a desglosar de forma práctica cómo las principales Griegas —Delta, Gamma, Theta y Vega— impactaron una posición de call sobre el SPX en un periodo de 24 horas, desde el 1 de agosto a 15:30 hasta el 2 de agosto a la misma hora. Usaremos datos reales de Option Net Explorer y los analizaremos paso a paso para mostrar cómo cada uno de estos factores puede alterar significativamente el valor de una opción. Además, al final encontrarás un resumen en forma de tabla que facilitará la comprensión del impacto de cada una de estas variables.

2. Presentación de Datos: Análisis de una posición de Call sobre el SPX

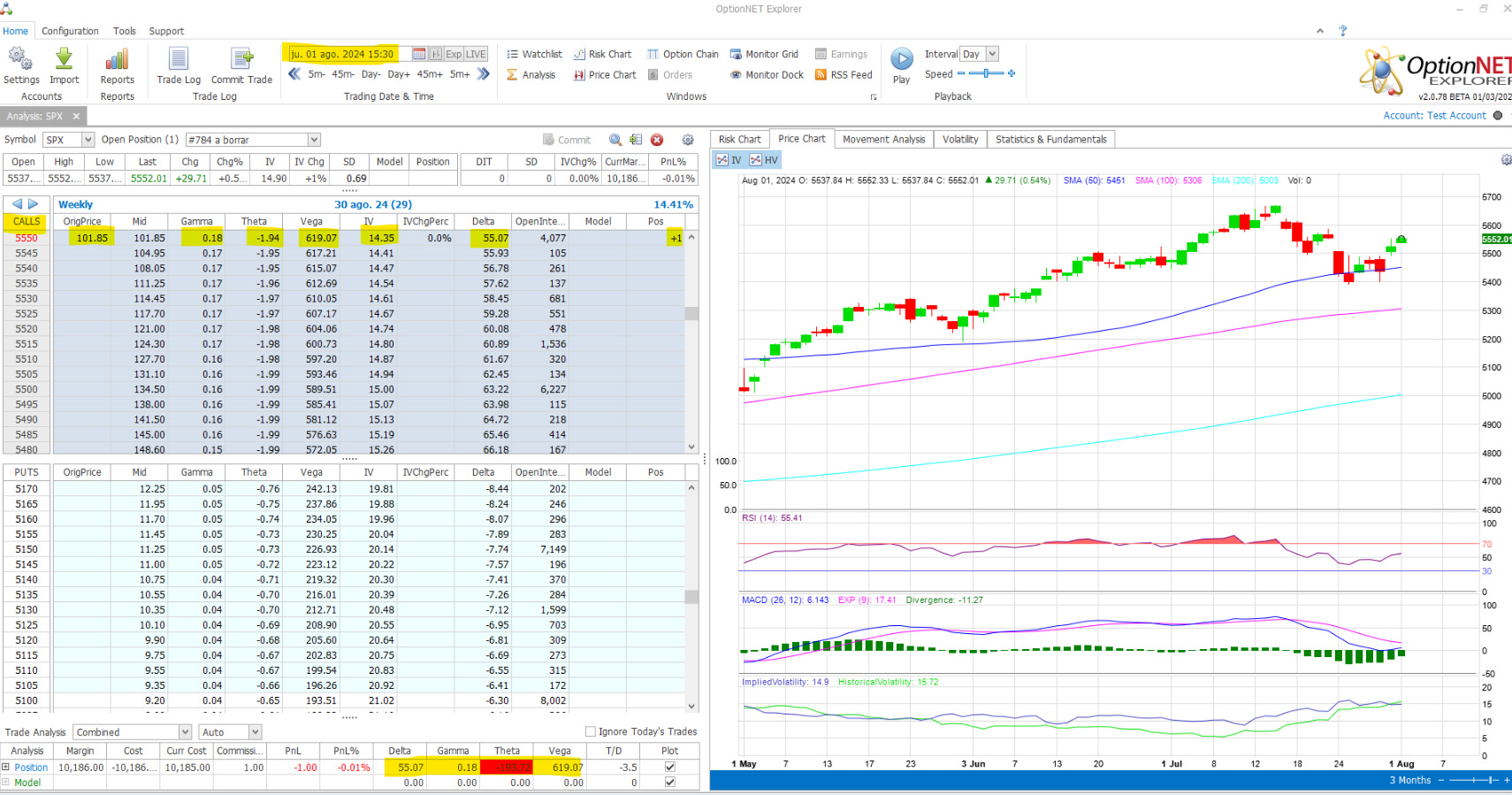

Para ilustrar el impacto de las Griegas en la P&L, vamos a trabajar con una posición real de compra de una call sobre el SPX (S&P 500 Index). A continuación se muestran los datos relevantes de la posición en dos momentos clave: T+0 (al inicio del análisis) y T+1 (24 horas después).

T+0 (ampliar)

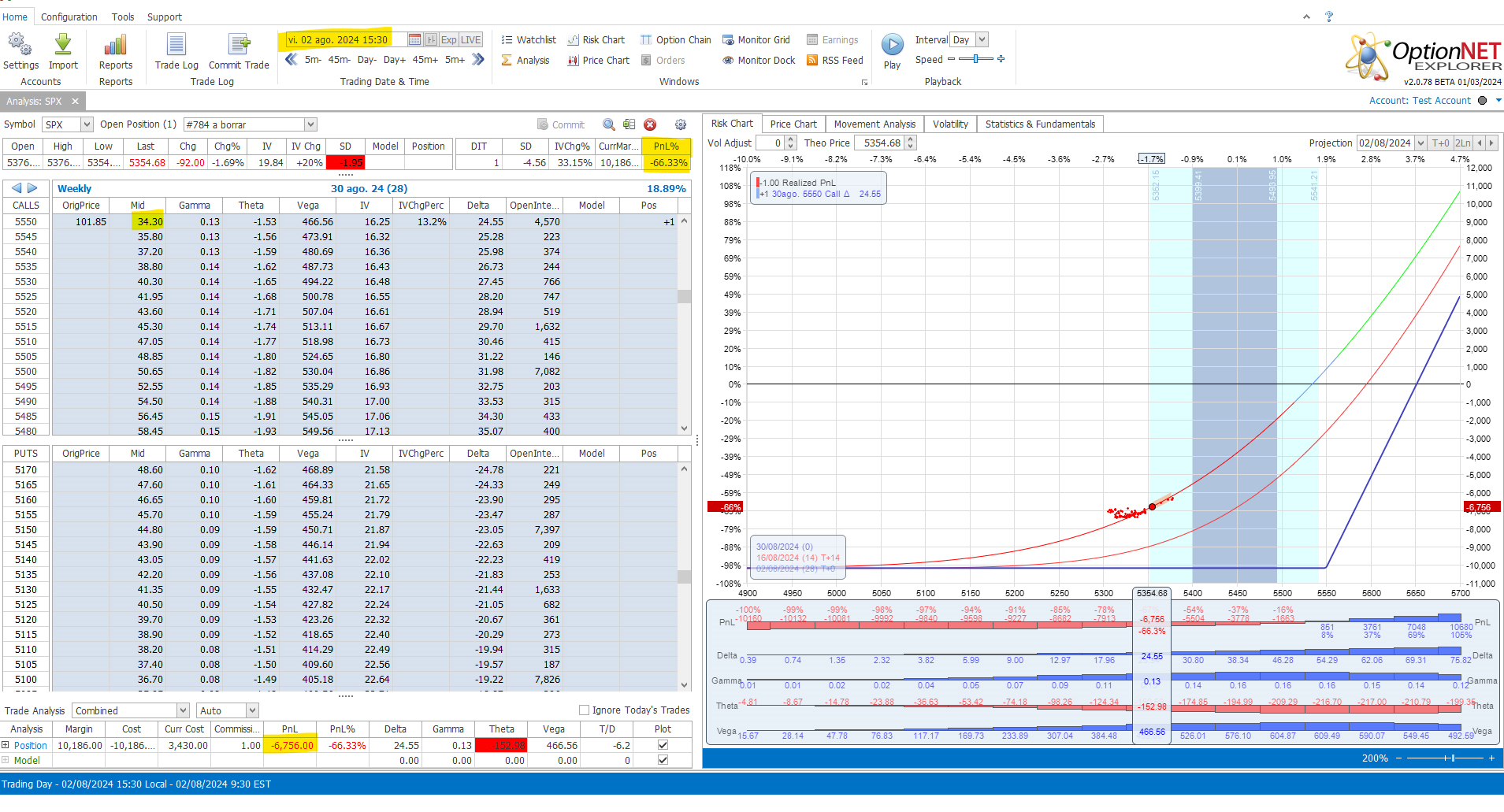

T+1 (ampliar)

La diferencia en la prima en este intervalo de 24 horas fue de $67,55. lo que supone una pérdida de -$6.755 dólares, con una caída del SPX de 198,01 puntos.

¿Cuánto interviene cada factor en nuestra caída?

Griegas de la posición:

Las tres griegas que afectan directamente al P&L son Delta (movimiento del SPOT), Theta (paso del tiempo) y Vega (Cambios en volatilidad). Gamma, como cambio de delta, afecta también indirectamente.

A continuación, las Griegas de la posición en T+0 y otros datos relevantes:

Delta (T+0): 0,5507 (o 55,07 según nomenclatura)

Gamma: 0,18 (sobre 55,07) o 0,0018 (sobre 0,5507)

Theta (decadencia temporal): -193,72

Vega (impacto por volatilidad implícita): 619,07

Volatilidad Implícita (IV) T+0: 14,35%

Volatilidad Implícita (IV) T+1: 16,25%

Cambio en IV: +1,90%

Estos datos nos servirán para desglosar cómo cada una de las Griegas influyó en el valor de la prima y, por ende, en la P&L de esta posición de call.

3. Estudio de cómo afecta cada griega a la P&L

Ahora que tenemos los datos completos de la posición y las Griegas que la caracterizan, vamos a analizar cómo cada una de ellas influyó en la prima de la opción de call sobre el SPX a lo largo de las 24 horas transcurridas.

Delta: El impacto del movimiento del subyacente

El Delta mide cómo cambia el valor de la prima de la opción con los movimientos del subyacente (SPX en este caso). En T+0, el Delta era 0,5507, lo que indica que por cada punto que el SPX se moviera, el valor de la prima de la opción cambiaría aproximadamente $55,07.

El SPX cayó 198,01 puntos entre T+0 y T+1.

Con el Delta inicial, el impacto en la prima sería:

Impacto del Delta=0 ,5507 × (−198,01) ×100= −10.904,41 dólares por contrato, lo que excede de nuestra prima inicial pagada y no tiene sentido. Esto se debe a que Delta no es constante y no podemos tomar el cálculo como tal.

Para darle sentido, sabemos que Gamma ajusta el Delta a lo largo del tiempo, lo que complica el cálculo directo. Utilizaremos Gamma para ajustar este impacto y obtener un valor más realista.

Gamma: Ajustando la no linealidad del Delta

El Gamma mide el cambio en el Delta conforme se mueve el subyacente. El Gamma inicial era 0,18, lo que significa que por cada punto que se moviera el SPX, el Delta cambiaría en 0,18 (sobre los 55,07). El Delta no es constante, sino que cambia a lo largo del tiempo, por lo que debemos ajustar el impacto del Delta.

Nuevo Delta tras el ajuste por Gamma:

Nuevo Delta= 55,07 − (0,18 × 198,01) = 19,43

El Delta promedio durante este movimiento sería:

Delta promedio= (0,5507 + 0,19432)/2 = 0,3725 (aunque es una aproximación más real, no es exacta, ya que delta y gamma cambian constantemente y matemáticamente habría que hacer cálculo a cada instante)

Finalmente, el impacto ajustado por el Delta sería:

Impacto del Delta ajustado=0,3725 × (−198,01)×100=−$7.367,47 dólares por contrato, lo cual tiene más sentido.

Theta: La erosión por el paso del tiempo

El Theta mide la pérdida de valor de la opción debido al paso del tiempo. En este caso, el Theta era 193,72, lo que significa que la opción perdió $193,72 en valor solo por el paso de un día. Este impacto es constante, independientemente de los movimientos del subyacente.

Impacto del Theta en la prima:

Impacto del Theta= − 193,72 dólares por contrato. Poco impacto, ya que aquí reina la volatilidad y el movimiento del subyacente.

Vega: El efecto del cambio en la volatilidad implícita

El Vega mide la sensibilidad del valor de la opción a los cambios en la volatilidad implícita (IV). En T+0, la volatilidad implícita era del 14,35% y en T+1 subió al 16,25%, lo que representa un incremento de 1,90%.

El Vega era 619,07, lo que significa que por cada 1% de cambio en la IV, la prima cambiaría en $619,07 por contrato.

El impacto del cambio en la IV sería:

Impacto del Vega= 619,07 × 1,90 =+1.176,23 dólares por contrato

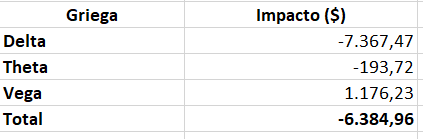

4. Resumen de los impactos:

A continuación, presentamos una tabla resumen de cómo cada una de las Griegas afectó a la P&L de la opción de call a lo largo de las 24 horas:

5. Conclusión y despedida

El impacto total de las Griegas teóricamente ha reducido el valor de la prima en $6.384,96, pero el movimiento real observado fue una caída de $67,55 ($6.755). Esta diferencia se debe a la naturaleza no lineal del Delta y la interacción compleja entre las Griegas durante movimientos grandes del subyacente, como la caída de 198 puntos en el SPX, pero nos sirve para comprender cómo funcionan sus matemáticas y no perdernos en el proceso.

Hemos visto cómo el Delta, ajustado por el Gamma, explica gran parte de la pérdida en la prima debido a la caída del SPX, y es que en este trade estabamos altamente direccionales (bajista) con una Delta de 0,55, lejos de ser neutral, lo que nos protegería de movimientos del SPOT. Sin embargo, también hemos notado cómo un aumento en la volatilidad implícita (reflejado en el Vega) pudo compensar parte de esa pérdida. Esto subraya la importancia de considerar todas las Griegas de manera integrada, en lugar de analizarlas por separado.

Si te ha gustado esta información, compártela!

Gracias

Descargo de responsabilidad: Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). ManuMB no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.