Hamilton Thorne

Hamilton Thorne

Y el prometedor futuro de la reproducción asistida

Con mucha ilusión, tengo el honor de presentar mi primera tesis de inversión, que sin ninguna duda tendrá carencias, errores, y que quizás no sea lo que esperas que sea, pero que será un gran primer paso para mi propia experiencia personal como inversor privado, y para mi es un orgullo que alguien pueda leerla y sacar algo de valor.

Siguiendo el consejo de algunos compañeros de Twitter, coincido con ellos en que “hacerse público” es una gran terapia para mejorar en tu camino, cuyas eventuales publicaciones comprometen a uno mismo públicamente y son una guía y motivación para seguir estudiando y aprendiendo, resultando esto en un intercambio de opiniones y conocimientos mediante interacciones con otros inversores de los que se puede aprender muchísimo.

Espero poder aportar mi granito a la comunidad de inversión y estaré encantado de escuchar opiniones, además de dar mi eterno agradecimiento a cualquier difusión si así se considera, por supuesto.

No podría comenzar de otra forma que dando las gracias a mi mentor, quien marcó mi camino hacia el mundo de la inversión en valor y despertó mi curiosidad (y la de cientos de personas más) con su talante y sus ganas de enseñar. ¡Gracias Alejandro Estebaranz por tu dedicación y empeño en mejorar la comunidad inversora!

Introducción y datos de interés

Nota: todos los datos y afirmaciones aquí expuestas han sido obtenidas de las fuentes citadas al final de esta página, que pueden ser consultadas en cualquier momento.

Hamilton Thorne (HTL) es una small-cap canadiense fundada en 1985 de poco menos de $300 millones (CAD) de capitalización (unos US$230 M.), cotizando en el TSX-Venture exchange a 2.08 CAD/share a 18 de enero de 2022, y que intercambia unas 70.000 acciones al día, lo que son unos 100.000€, por lo que la entrada de fondos y demás institucionales aun está bastante limitada, dándonos la ventaja a nosotros, los pequeños inversores privados, de poder posicionarnos, si procediera, antes de que puedan entrar ellos y provocar abultados movimientos en las cotizaciones.

Hamilton Thorne está posicionada como un player mediano dentro del sector de la reproducción asistida y fecundación in vitro. La empresa desarrolla, produce y vende instrumentación y consumibles de laboratorio, así como software y servicios para los mercados de reproducción asistida (Assisted Reproductive Technologies [ART]) en 75 países. En todo el globo existen un total de unas 4.500 clínicas de ART, y la mayor cadena no posee más de 90 clínicas (bajo poder negociador). Del total, actualmente unas 1.500 usan los productos de HTL. También tiene líneas de investigación en desarrollo.

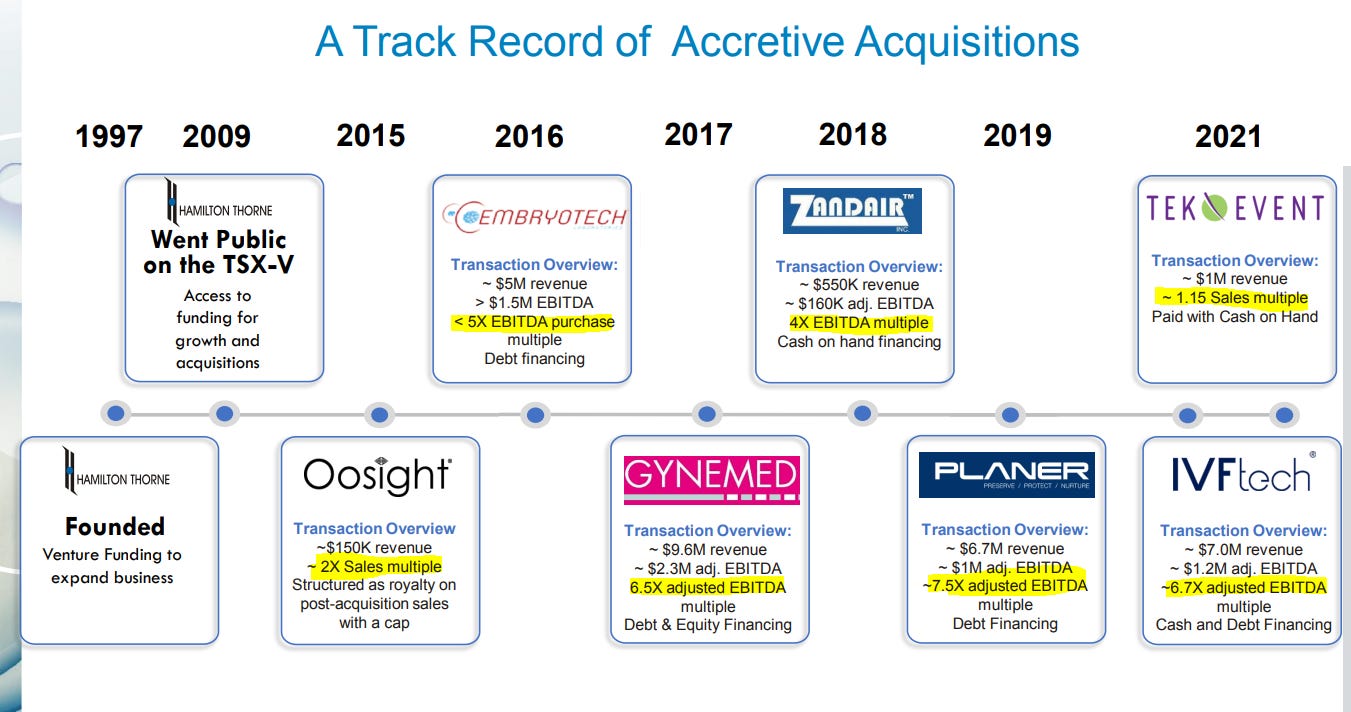

La empresa crece de forma orgánica (~10% anual) y a través de adquisiciones (7 adquisiciones desde 2015 a una media de 6.5X EBITDA, generando un ~20% anualizado, por lo que sus ventas han tenido un crecimiento del +30% CAGR en los últimos 5 años.

Sector y mercado

Lo que más llamó mi atención de este empresa fueron sin duda los fortísimos vientos de cola de su sector.

La maternidad y paternidad es algo ligado inexorablemente al instinto y al deseo que los seres humanos tendrán hasta el fin de los tiempos. Ser padres es algo extremadamente prioritario en la búsqueda de la felicidad de las personas, y que no se puede posponer mucho tiempo, porque cuanto más se dilate en el tiempo la concepción mediante reproducción asistida, más difícil será conseguir un embarazo, y si a esto sumamos que cada vez existen mayores problemas de fertilidad como la obesidad o las condiciones ambientales, el resultado es que el sector de la reproducción asistida tiene décadas de alto crecimiento por delante, como vemos a continuación:

Características del sector

El mercado potencial (TAM) para HTL es de ~$1.2B y crece a un ~7% anual, mientras que HTL está creciendo a un +30% CAGR los últimos 5 años, lo que deja entrever una clara ventaja competitiva. Con unas ventas de unos 50$M en 2021, acapara un 4.1% aprox. del mercado potencial (TAM), queda mucho espacio para su expansión que, como veremos, puede hacer mediante M&A a buenos precios.

Crecimiento por países del número de ciclos de reproducción asistida

La demanda es inelástica para los consumidores finales (padres y madres), lo que hace que estén dispuestos a pagar precios elevados y aguantar subidas de los mismos, con el objetivo de tener la mayor calidad en su camino hacia la maternidad/paternidad. Esto hace que HTL no tenga problema en subir precios a sus clientes (clínicas y laboratorios) que repercutirán consecuentemente a sus clientes finales

Barreras de entrada regulatorias, oferta de productos estrechamente vigilados.

Incremento de la obesidad, la contaminación ambiental, y otros factores que influyen en nuestra salud como resultado de un mundo cada vez más globalizado y no tan cuidado como debería, tiene su impacto indirecto a la tasa de fertilidad.

Clase media creciendo en India y China, pudiendo acceder a este tipo de tratamientos por su nivel económico creciente.

Costes de cambio, como todo equipamiento médico, los especialistas desarrollan familiaridad y manejo con los mismos, siendo una barrera de cara a intentar cambiar de proveedor, y más sabiendo que son procesos muy delicados y que cualquier aumento de probabilidad de error (por tratar de cambiar de marca, por ejemplo) puede salir muy caro.

Resistente a las crisis: el impacto de 2008 en su competidor directo, Vitrolife, fue nulo:

Al igual que el comportamiento de HTL, poco tuvo que ver con la mayoría del mercado en dicha crisis. La empresa aún no era rentable, pero podemos ver que el impacto de la crisis de 2008 en Revenues y Gross margin (%) no existió.

La media de edad de embarazo sigue una clara trayectoria al alza desde hace varios años. La fertilidad en las mujeres disminuye con el paso de los años en edad adulta (hasta un 48% de tasa de infertilidad para mujeres del rango 40-44 años), siendo cada vez más necesario buscar producción asistida, tal como se muestra en las siguientes imágenes.

La edad media de la concepción en las madres en U.S.A es cada vez más alta

El aumento en la tasa de infertilidad es directamente proporcional a la edad de la madre

La edad media de la concepción en las madres en el resto del mundo también ha aumentado casi en un 50% desde 1970 hasta 2008

Distribución del Mercado

Actualmente, la distribución de players/competidores que se reparten el mercado está de la siguiente forma:

Tier 1: >100$M de ventas: 2 empresas

Vitrolife AB (STO: VITR): Empresa sueca de altísima calidad, cotizando a múltiplos prohibitivos (PER ~70-90, EV/EBITDA ~40-60), siendo el comparable perfecto de HTL (Pure-play)

The Cooper Companies (COO): donde solo un 15% de su portfolio de productos y servicios está relacionado con la reproducción asistida.

Tier 2: 20$M-60$M: 8 empresas, entre las que se incluye HTL

Tier 3: <20$M: 150 empresas. Lo que implica mercado muy fragmentado y posibilidad de consolidación a medio-largo plazo, ideal para HTL por su tamaño medio, donde ya venía haciendo adquisiciones muy baratas (6.5x EBITDA o 1x Revenues) y puede continuar haciéndolas, ya que dichos players no tienen capacidad de invertir en I+D para el desarrollo de productos competitivos, además de ser una industria donde las clínicas y laboratorios no suelen cambiar de proveedor, y es difícil crecer robando cuota de mercado, lo que deja un pequeño gran vergel para HTL

Entre los top 10 de competidores, abarcan un 54% de la cuota de mercado, quedando mucho terreno por consolidar entre los pequeños players.

Hamilton Thorne como empresa

La empresa comenzó su actividad hace más de 3 décadas y, en un principio, se dedicaba a desarrollar láseres de alta tecnología y alta calidad relacionados con la fecundación in vitro, cuyas ventas eran de una única vez y carecían de recurrencia alguna, así que el negocio era bastante mediocre, y sin generación clara de flujos de caja positivos.

Todo cambió con la llegada del actual CEO, David Wolf, en 2011 , que introdujo una nueva idea de modelo de negocio, donde mediante 2 adquisiciones (y consiguiendo un CAGR en revenues del 22% desde entonces) su hoja de ruta era transformar el negocio hacia un modelo de ingresos recurrentes, con un mayor portfolio de productos de alta calidad, y alcanzando a día de hoy un 55-60% de recurrencia de ingresos, con idea de seguir expandiéndose hasta un 75%. Estas dos adquisiciones fueron Embryotech y Gynemed, ambas en 2017, que hicieron pasar a HTL de empresa Tier 3 a Tier 2 y le dieron una recurrencia de ingresos del 0% al 55%

donde:

Los ingresos por consumibles y servicios son en su mayoría recurrentes

Los ingresos por equipamiento suelen ser no recurrentes

Como accionistas, nos interesa que los ingresos sean de esta naturaleza, ya que proporciona una mayor visibilidad de los mismos a futuro y, junto con los costes de cambio de los principales clientes ya adaptados a sus productos, es un roadmap bastante deseable.

Marcas diversificadas de sus más de 1000 laboratorios a los que provee productos y servicios:

Portfolio de productos: como comentamos, se dividen en Equipamiento, Consumibles y Servicios

Productos críticos, necesidad de calibración, mantenimiento y funcionalidad total en cada uno de sus usos y/o recambio, ya que las clínicas no se pueden permitir un mal funcionamiento de los mismos.

Equipo directivo y accionariado

El equipo directivo está suficientemente alineado con los intereses de la empresa, poseyendo un ~28% del total de las acciones (Fuente: FAX Capital)

Donde (2) AWM Investment Company está controlada por David Sable, miembro del Board.

Los top accionistas de la empresa se distribuyen de la siguiente manera:

Donde FAX Capital es el mayor accionista institucional. De hecho, ha estado comprando paquetes de acciones durante estos últimos meses, para amasar un total de unos 10 Millones de acciones a un precio medio de $1.80 CAD, y su participación finalmente queda en un 12,4% del total de la compañía.

Compras de FAX Capital a mercado (CEO.CA, Elaboración propia)

Futuro

Creo que teniendo un comparable maduro y directo, podría ser acertado el fijarnos en su trayectoria para estimar un probable escenario para HTL si sigue y ejecuta bien su hoja de ruta.

Actualmente, Vitrolife está haciendo unos márgenes EBIT del ~35%, mientras que HTL sólo del ~12%, lo que deja un claro camino al alza.

En esta imagen del análisis de AltaFox Capital, vemos el cálculo de lo márgenes EBITDA ajustados para Vitrolife cuando se encontraba generando los mismo ingresos que HTL allá por 2007, con métricas similares e incluso peor margen.

A medida que el negocio gane escala y pueda ir consolidándose, existe una hoja de ruta clara donde HTL puede expandir sus márgenes y generar mucha riqueza a futuro.

Es importante hacer saber que el equipo ha hablado en alguna ocasión de su intención que HTL se liste en un major exchange, como el NASDAQ o NYSE, lo que le daría mucha más visibilidad, compras forzadas y probablemente sería un catalizador para su cotización.

Fragmento sesgado del transcript de la Special Call 25/02/2020, Tikr.com

MOATs/Protecciones frente a competidores

Por resumir lo que hemos tratado de forma anterior, las ventajas competitivas de HTL son las siguientes:

La regulación en productos de reproducción asistida hace que sea más difícil acceder al mercado

El mercado, aunque con tamaño suficiente como para que HTL pueda expandirse y generar mucha riqueza, no es lo suficientemente grande como para atraer a gran cantidad de competidores (nicho)

Altos costes de cambio, por riesgo de aumentar la probabilidad de error en un proceso tan delicado y costoso como es la fecundación in vitro.

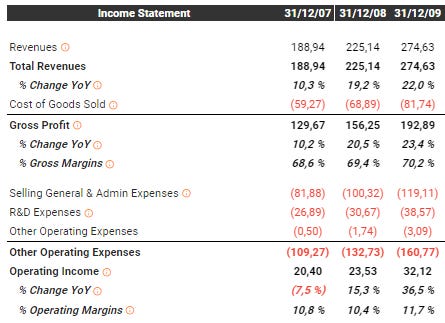

Financials

Es importante saber que las métricas en empresas que crecen por adquisiciones se ven alteradas mientras se terminan de definir las sinergias esperadas entre las distintas partes del negocio, para lo que habría que hacer ciertos ajustes a los datos encontrados en las webs de información.

Ingresos ($US) de $11M. en 2016 a $49M. en 2021, lo que supone un 35% anualizado

EBITDA ajustado (reconciliando las stock options) creciendo a un 36% CAGR en el mismo periodo, %EBITDA Ajustado por sinergias de ~20%, en expansión a futuro.

CFO de 1$M a 7.7$M, un 50% CAGR en el mismo periodo

Conversión EBITDA to FCF normalizado > 50%

La reducción reciente y coyuntural de márgenes en los últimos trimestres se achaca a problemas con la cadena de suministros por la pandemia. Habría que vigilarlo de cerca.

ROIC ajustado del 12-14% sin Goodwill, y del 8-10% con Goodwill (incluyendo la caja en el cálculo del capital empleado)

Sin deuda, con caja neta de $6M a septiembre 2021

Préstamo de $US12M a un interés aproximado del ~4%

Efectivo de US$18M para poner a trabajar en los próximos meses en alguna adquisición

Estacionalidad, siendo el Q4 el trimestre más fuerte

Las stock options en HTL constituyen históricamente un % sobre ventas que ronda el 3%, que no es un extremo como Twitter en 2016 (23% ), ni Vitrolife (0%), aunque es un punto a vigilar, ya que suponen aproximadamente el total de su Net Income, que mientras siga creciendo al ritmo que lo hace y expanda su beneficio neto, no tendremos mayor problema. Como veremos a continuación, el EBITDA ajustado reconcilia las stock options desde el Net Income, por tanto si las stock options se hacen demasiado importantes, ese EBITDA ajustado no tendrá validez, ya que las stock options son una dilución real para el accionista, deteriorando su EPS, que junto con el FCF, es la métrica definitiva que marca el camino de la cotización en todas las empresas cotizadas.

Valoración

Estimaciones presentes mediante transacciones del sector

Nota: HTL cotiza a $2.08 CAD, lo que equivale a US$ 1.66, con un EV de ~$300 CAD, lo que equivale a ~US$230

Múltiplos actuales:

EV/Ventas = 230/49 = 4.69x

EV/EBITDA ajustado = 230/9.3 = 24.7x

En esta tabla de AltaFox Capital, podemos ver a qué precio medio han sido adquiridas empresas/divisiones de universo empresarial de la reproducción asistida, obtenido un 3,8x EV/Revenues y 14x EV/EBITDA, por lo que si usamos esta aproximación, ya vemos que HTL no está especialmente barata a día de hoy, (aunque eso sólo se podrá comprobar dentro de unos años).

Actualmente, a finales de 2021, HTL dispone de las siguientes métricas ajustadas

Mediante ventas, podemos estimar un EV a día de hoy, de:

Base case: 3.8 x 49M = US$ 186M de EV.

Bear case/pesimista: 3.5 x 49M = US$ 171M de EV.

Bull case/optimista: 5 x 49 = US$ 200M de EV.

Mediante EBITDA, podemos estimar un EV a día de hoy de:

Base case: 14 x 9.3M = US$ 130M de EV

Bear case/pesimista: 12 x 9.3M = US$ 111,6M de EV

Bull case/optimista: 16 x 9.3M = US$ 148M de EV

Teniendo en cuenta que su EV actual es de US$ 230M y sin tener en cuenta el crecimiento futuro, HTL no parece atractiva a simple vista, y es que actualmente se encuentra cotizando en la parte alta de su rango histórico EV/EBITDA y EV/Sales, respectivamente:

EV/EBITDA (sin ajustar)

EV/SALES

Aunque la situación actual nos puede dar cierta orientación sobre el precio que vamos a pagar por el negocio, lo importante es intentar estimar, con la máxima precisión que buenamente podamos, su capacidad de ingresar y generar caja a futuro.

Estimaciones futuras mediante PER, EV/FCF y EV/EBITDA

HTL ha crecido en ventas desde los $10.50M a los $49M, lo que supone un ~35% anualizado

FCF calculado como EBITDA - Tax - Interest - Capex - variación de WC

Escenario futuro 1: base

Crecimiento en ventas del 25% (conservador)

Margen EBITDA ajustado del 20% (actual, pero que probablemente siga expandiéndose)

Tax rate histórico del 20% (por tener negocio en varias jurisdicciones: Canadá, USA, Europa y que sigue siendo empresa de pequeña capitalización con sus correspondientes ventajas fiscales)

Dilución de acciones como hasta ahora debido a las stock options y la financiación: es uno de los puntos en contra, y es que la empresa necesita diluirse para financiarse y no es capaz de hacerlo con sus flujos de caja (deseable). Las acciones pasan de 145M en 2021 a unos 210M en 2025

Se valora a PER y EV/FCF de 30 y EV/EBITDA normalizado de 20

Escenario futuro 2: pesimista

El crecimiento se ralentiza para ganar un 8% orgánico y un 12% por M&A, siendo un total del 20% (recordemos que viene creciendo un 35%)

El margen EBITDA se comprime al 15%

Mantenemos tax rate o podemos bajarla un par de puntos básicos

No diluye, por no necesitar financiarse para hacer adquisiciones

Múltiplos PER y EV/FCF de 20 y EV/EBITDA de 15

Escenario futuro 2: optimista

El crecimiento continúa al 35%

El margen EBITDA se expande al 22%

Tax rate del 30%

Diluye de igual manera que escenario base

Múltiplos PER y EV/FCF de 40 y EV/EBITDA de 30 (recordemos que el mercado paga por Vitrolife prácticamente el doble de estos múltiplos)

Como conclusión, el abanico de escenarios es bastante amplio y no estamos ante una compañía que pueda dar estabilidad a nuestra cartera, como puede ser una Nomad Foods, la cual una vez modelada, la variación de posibles rendimientos futuros permanece dentro de un rango muy acotado, dadas las características del negocio.

Hamilthon Thorne ha tenido un desempeño en bolsa desde 2016 (5 años) y desde 2011 (10 años) respectivamente del ~580% y del ~6000%, lo que supone un impresionante CAGR anualizado del 47% y del 51%. Es de vital importancia que pensemos en HTL como una compañía que puede seguir teniendo mucho futuro, que es para mantenerla durante muchos años componiendo capital y olvidando el cortoplacismo (siempre que así lo merezca), recordando que la valoración es una pata muy importante del Value Investing, sobre todo a corto y medio plazo, pero que pierde importancia a medida que nos alejamos en nuestro horizonte temporal proyectado, especialmente en compañías tipo compounders de alta calidad, primando en este tipo de casos la generación de flujos de caja + la alta capacidad de reinversión + altos retornos sobre el capital invertido (ROIC), métricas que habrá que vigilar en Hamilton Thorne.

Compañía que tendría bajo estrecha vigilancia por si Mr. Market la ofrece a precios atractivos

Riesgos

Citaré algunos de los riesgos que, en su mayoría, son genéricos, y no veo ninguna amenaza más allá de aquellas propias de un negocio que crece por adquisiciones:

Tipos de cambio y fluctuaciones de divisa (reporta en USD pero la mayor parte de su negocio está fuera de los U.S.)

Competencia creciente (ya hemos visto que tiene su MOAT al respecto)

Mala ejecución de adquisiciones (poco probable teniendo en cuenta la trayectoria del CEO)

Dependencia del CEO (riesgo medio), ya que David Wolf cambió totalmente el rumbo de la compañía

Alta dilución al accionista por una continuada emisión de stock options y de equity

Tecnología obsoleta (poco probable), repuntes de covid19, riesgos macroeconómicos.

Pensamientos finales

Creo que estamos ante una empresa con grandes vientos de cola, en un sector que sin duda va a estar presente en nuestro futuro, resistente a las crisis, sin deuda y con un gran crecimiento, que tiene como referencia una empresa por la que el mercado paga múltiplos de infarto (Vitrolife), con ciertas barreras de entrada y con unos riesgos moderados. Sin embargo, la valoración no es la más deseable. Difícilmente vamos a encontrar una ineficiencia de mercado donde una empresa de esta calidad va a estar tan sumamente barata (aunque existen, ciertamente), pero reitero que este tipo de empresas tiene el perfil de ser máquinas de componer valor, y los crecimientos exponenciales a futuro restan mucha importancia a la valoración actual.

Entradas relacionadas

Despedida

Darte las gracias por haber llegado hasta aquí, y espero haber podido aportar algo con esta mi primera tesis, esperando que ni sea la última, ni la mejor.

¡Un abrazo!

Bibliografía, fuentes de información usadas y lecturas recomendadas

Tesis de inversión de Zacks (PDF)

https://ceo.ca/api/sedi/?symbol=HTL

Elaboraciones propias

Descargo de responsabilidad: Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). ManuMB no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Exposición: No tengo posición larga en ninguna de las acciones y/o derivados de las compañías citadas en este artículo. Escribí este artículo yo mismo basándome en la bibliografía aportada y en mi propia investigación, y expresa mis propias opiniones subjetivas. No estoy recibiendo compensación por ello. No tengo ninguna relación comercial con ninguna empresa cuyas acciones se mencionan en este artículo.

Keywords: Tesis de inversión Hamilton Thorne Investment thesis, Hamilton Thorne analyst coverage pdf, Hamilton Thorne filetype:pdf, Hamilton Thorne initiation coverage, Hamilton Thorne write-up, Hamilton Thorne deep dive, Hamilton Thorne memo, Hamilton Thorne review, Hamilton Thorne stock analysis, Keywords: Vitrolife Investment thesis, Vitrolife analyst coverage pdf, Vitrolife filetype:pdf, Vitrolife initiation coverage, Vitrolife write-up, Vitrolife deep dive, Vitrolife memo, Vitrolife review, Vitrolife stock analysis

Hola Manu, muy buena tesis la verdad. Llevo HTL en cartera desde hace un año y creo que puede ser una buena inversión a largo plazo. Creo que su desempeño pasa por aumentar los márgenes EBIT, EBITDA tal y como hizo VITROLIFE desde 2012 a 2017. La verdad es que la mejora de márgenes EBITDA de VITROLIFE fue escandalosa pasando del 16% al 39%. Difícil asemejarse a esto pero con que se acerquen ya es un éxito. Creo que hay que tener paciencia con esta inversión, las últimas adquisiciones Tek-Event y IVFtech van en línea en la mejora de márgenes y este último Q4 sus márgenes EBITDA ya están entorno al 19%. Como bien dices, no me gusta la dilución en términos de stock-options, es lo malo. Comentarte que tenemos muchas cosas en común, alumnos de Alejandro e ingenieros civiles. Ya tienes un nuevo seguidor en twitter también @InvestPiki. De nuevo felicitarte por el gran trabajo.

El año pasado tomé el curso del Arte de Invertir con Alejandro y veo contigo que el esfuerzo, dedicación y la pasión por el mundo de la inversión rinden frutos. Eres la primera referencia que estoy leyendo a fondo después del curso (incluyendo los anexos tomados para análisis que incluyes) y para mi eres un excelente punto de inicio: como en la época del colegio cuando veías a otros alumnos más avanzados y te inspiraban para mejorar.