¿Cómo saber si una empresa está realizando adquisiciones baratas?

¿Cómo saber si una empresa está realizando adquisiciones baratas?

Nota: este post es un fragmento de mi tesis de Enghouse System

En empresas que crecen mayoritariamente comprando otros negocios, es muy importante saber qué precio están pagando por ellos, ya que esto puede marcar el futuro de la rentabilidad de la compañía.

Para saber si están sobrepagando o comprando a buenos precios, podemos comparar el gasto que tienen al hacer la adquisición con los ingresos que luego les retorna esta misma compra, obteniendo así una buena aproximación a la calidad de las adquisiciones.

Lo haremos de dos formas:

Comparando el gasto incurrido contra el FCF generado en el periodo

Comparando el gasto incurrido contra las ventas generadas en el periodo

1. Cálculo del retorno sobre las adquisiciones mediante FCF generado en el periodo

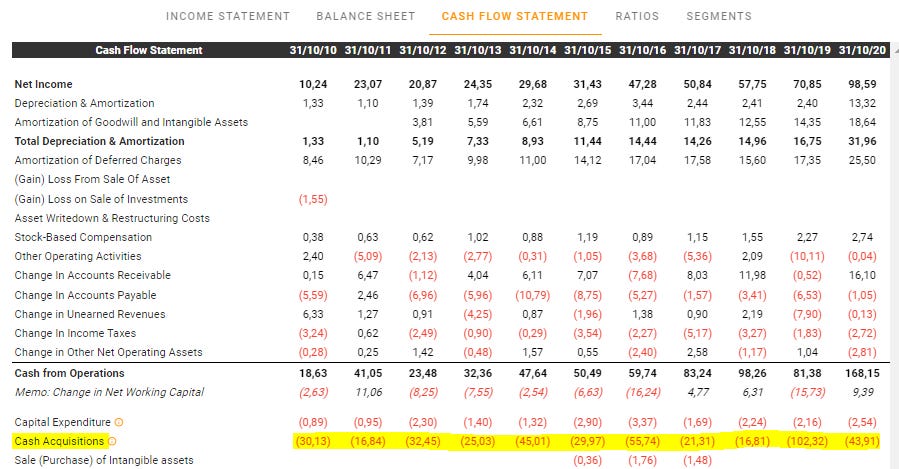

Para ello, lo primero es saber cuánto dinero ha gastado en adquisiciones durante un periodo de estudio, que tomaré de 10 años (2010 a 2020):

Fuente: Tikr.com

Así, la inversión en adquisiciones ha sido (redondeando): 30+17+32+25+45+30+55+21+17+102+43 = $417M

Ahora necesitamos ver el incremento de FCF en el periodo, calculado grosso modo como CFO - Capex (sin tener en cuenta cambios en WC para facilitar los cálculos).

FCF 2010 18,63 - 0,89 ≈ $18M

FCF 2020 168,15 - 2,54 ≈ $165M

Incremento de FCF en el periodo: 165 - 18= +$147M

Especialmente en compañías donde el crecimiento orgánico es importante sobre el total, deberíamos restar el FCF generado por crecimiento orgánico de este FCF calculado, para quedarnos con un FCF “puro” generado únicamente por las adquisiciones.

Yo lo hago así: si la compañía crece un 15% y, según estimaciones de la propia compañía, podemos establecer el crecimiento orgánico en un 3% y un crecimiento inorgánico del 12% restante, este ratio es de 3/15 = 0.2, que debemos de aplicar a nuestro incremento de FCF en el periodo (147M). Por tanto, nos queda un FCF “puro inorgánico” de: 147M x (1-0,20) ≈ 120M.

El crecimiento orgánico e inorgánico lo suelen decir en los informes y/o conference calls de la compañía.

Así, podemos calcular el retorno sobre la inversión de las adquisiciones:

Retorno = Ingresos/Recursos utilizados, así, 120M/417M = 28,77%, lo que supone un P/FCF de adquisiciones de solo el 4! (1/28,77% ≈ 4x), y a lo que habría que aplicar sinergias posteriores (lo que reduciría aún más esta cifra).

Recordemos que la media del mercado, o precio al que están de media todas las empresas, es de PER o P/FCF de, aproximadamente, 15x, por tanto, Enghouse es extremadamente eficiente a la hora de hacer adquisiciones.

2. Cálculo del retorno sobre las adquisiciones mediante Price/Sales

- Otra forma de evaluar la calidad de las adquisiciones menos precisa es a través del ratio Price/Sales, siendo adecuado obtener un ratio <2x para este tipo de empresas, lo normal 1x, y deseable cuanto más barato, mejor.

Para ello debemos saber cuánto han incrementado las ventas durante el periodo, simplemente restando 503 - 94 = $409M. A esto, deberíamos restar el crecimiento orgánico como hemos hecho antes, aplicando el factor de 0,8. Así, 409M x 0,8 ≈ 330M

Fuente: Tikr.com

El gasto durante el periodo en adquisiciones, ya calculado anteriormente es de $417M.

Ahora solo queda dividir el precio (gasto en adquisiciones) entre las ventas del periodo

Ratio P/S de las adquisiciones de ENGH = 417M/330M ≈ 1,3; en línea con una buena política de adquisiciones

Finalmente, os dejo la matriz de retornos de la inversión de Enghouse. Esta matriz se obtiene haciendo los cálculos que acabamos de ver (tanto para FCF como para ventas), para periodos que recojan los 5, 10 y 15 años anteriores al año de cada año de la columna de la tabla aquí expuesta, y vemos que el equipo directivo ha sido constantemente eficiente a la hora de ejecutar su estrategia, desde hace más de una década

Fuente: elaboración propia

Si detectas cualquier error, no dudes en comentarlo.

¿Te ha resultado interesante? Si es así, por favor, sólo te pido que compartas el trabajo

¡Gracias!

Descargo de responsabilidad: Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). ManuMB no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Exposición: Escribí este artículo yo mismo basándome en la bibliografía aportada y en mi propia investigación, y expresa mis propias opiniones subjetivas. No estoy recibiendo compensación por ello. No tengo ninguna relación comercial con ninguna empresa cuyas acciones se mencionan en este artículo.

Keywords: Tesis de inversión Enghouse System Investment thesis, enghouse system analyst coverage pdf, enghouse system filetype:pdf, enghouse system initiation coverage, enghouse system write-up, enghouse system deep dive, enghouse system memo, enghouse system review, enghouse system stock analysis. Constellation software Investment thesis, Constellation software analyst coverage pdf, Constellation software filetype:pdf, Constellation software initiation coverage, Constellation software write-up, Constellation software deep dive, Constellation software memo, Constellation software review, Constellation software stock analysis

Muy buen artículo, me ha sido de gran utilidad. Sólo una pregunta: cuando dices "(sin tener en cuenta cambios en WC para facilitar los cálculos)." ¿te refieres a que si quisiera hacerlo más preciso tendría que restar además el WC al CFO?

Gracias Manu, tendré en cuenta esto para futuros análisis.